Última revisión

02/04/2025

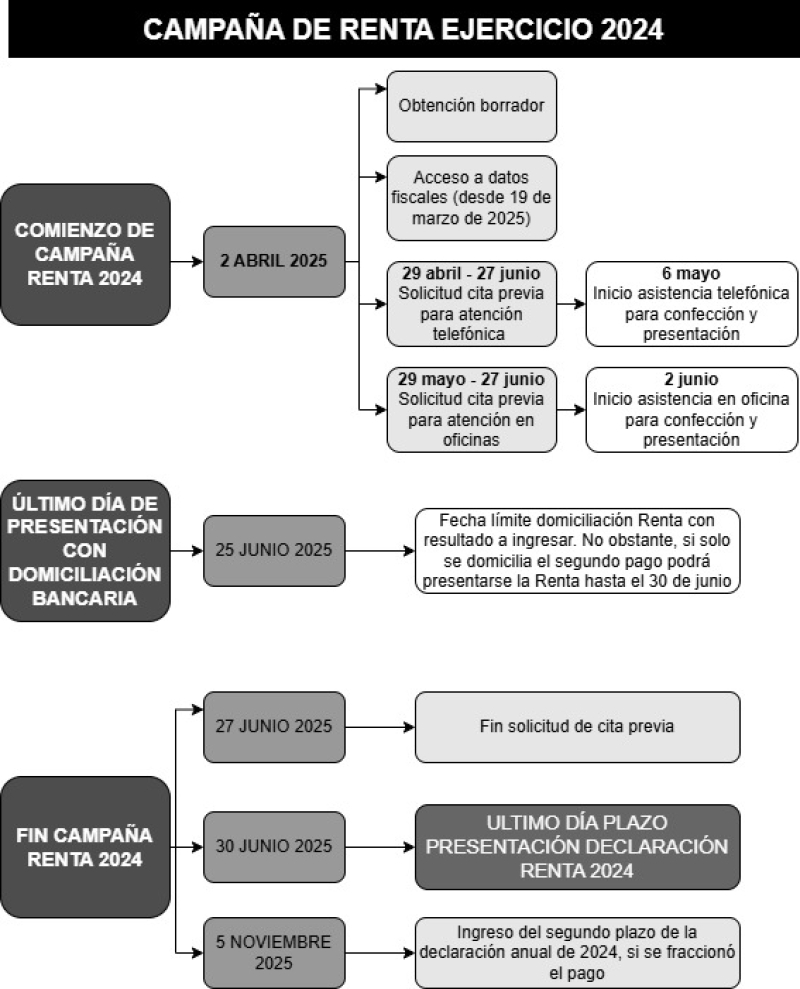

2 de abril de 2025: arranca la Campaña de Renta y Patrimonio correspondiente al ejercicio 2024

Este miércoles, 2 de abril de 2025, da comienzo la Campaña de Renta y Patrimonio 2024. El período voluntario de declaración se prolongará hasta el 30 de junio de 2024, siendo las fechas clave las siguientes:

Por lo que a la declaración de la renta se refiere, en este tema de la base de datos podrán consultar los aspectos generales de la Campaña (plazos, formas de presentación y de pago, servicios de ayuda, obligación de declarar, etc.) y todas las novedades que trae consigo. Además, también se ha puesto a su disposición un Dossier especial sobre la Campaña de Renta 2024. Aun así, a continuación, nos referiremos a algunos aspectos clave.

La declaración de IRPF podrá presentarse por las siguientes vías:

- Presentación electrónica por internet en la sede electrónica de la AEAT, que podrá ser efectuada mediante alguno de los siguientes sistemas de identificación: certificado electrónico reconocido, sistema Cl@ve Móvil (incluye Cl@ve PIN), número de referencia o eIDAS (sistema que se incorpora como novedad para esta Campaña). Tratándose de declaraciones conjuntas formuladas por ambos cónyuges será necesario, además, comunicar el NIF, así como el número de referencia o Cl@ve Móvil (incluye Cl@ve PIN) del cónyuge.

- A través de la aplicación para dispositivos móviles.

- Por teléfono.

- En las oficinas de la AEAT, previa solicitud de cita, así como en las oficinas habilitadas por las comunidades autónomas, ciudades con Estatuto de Autonomía y entidades locales.

Por lo que se refiere a las formas de pago, si como resultado final de la declaración del IRPF se obtiene una cantidad a ingresar, el contribuyente deberá efectuar el ingreso de dicho importe en el Tesoro público. De forma simultánea a la presentación de la declaración, el contribuyente puede domiciliar el ingreso, efectuar el inmediato pago electrónico, previa obtención del NRC, o bien obtener un documento de ingreso para realizar el pago en una entidad bancaria. Asimismo, existen otras formas de ingreso, pago y/o extinción de la deuda tributaria menos habituales (reconocimiento de deuda o compensación, por ejemplo). Como novedad, en esta Campaña, se añade el pago mediante tarjeta de crédito o débito, en condiciones de comercio electrónico seguro, y el pago mediante transferencias instantáneas efectuadas a través plataformas de comercio electrónico seguro (por ejemplo, Bizum).

Finalmente, conviene destacar que, además de realizar el pago de una sola vez, el contribuyente también podrá optar por fraccionarlo. Podrá fraccionarse el importe de la deuda tributaria que resulte de la declaración del IRPF, sin interés ni recargo alguno, en dos partes (artículo 62 del RIRPF) :

- La primera, del 60 % del importe, en el momento de presentar la declaración.

- La segunda, del 40 % restante, hasta el día 5 de noviembre de 2025, inclusive.

La falta de ingreso en plazo del primer pago (el del 60 % del importe) determina el inicio del período ejecutivo por la totalidad del importe a ingresar resultante de la autoliquidación.

A TENER EN CUENTA. Para disfrutar de este beneficio será necesario que la declaración se presente dentro del plazo establecido y que en el mismo se hubiera ingresado el 60 % de la deuda tributaria resultante de la autoliquidación. No podrá fraccionarse por esta vía el ingreso de las autoliquidaciones complementarias.