Última revisión

13/07/2015

Para los períodos impositivos que se inicien a partir de de 1 de enero de 2015, la posibilidad de aplicar la reducción del 30 por ciento a las indemnizaciones por despido cuando se perciban de forma fraccionada quedará condicionada a la real efectiva desvinculación del trabajador con la empresa en los tres años siguientes.

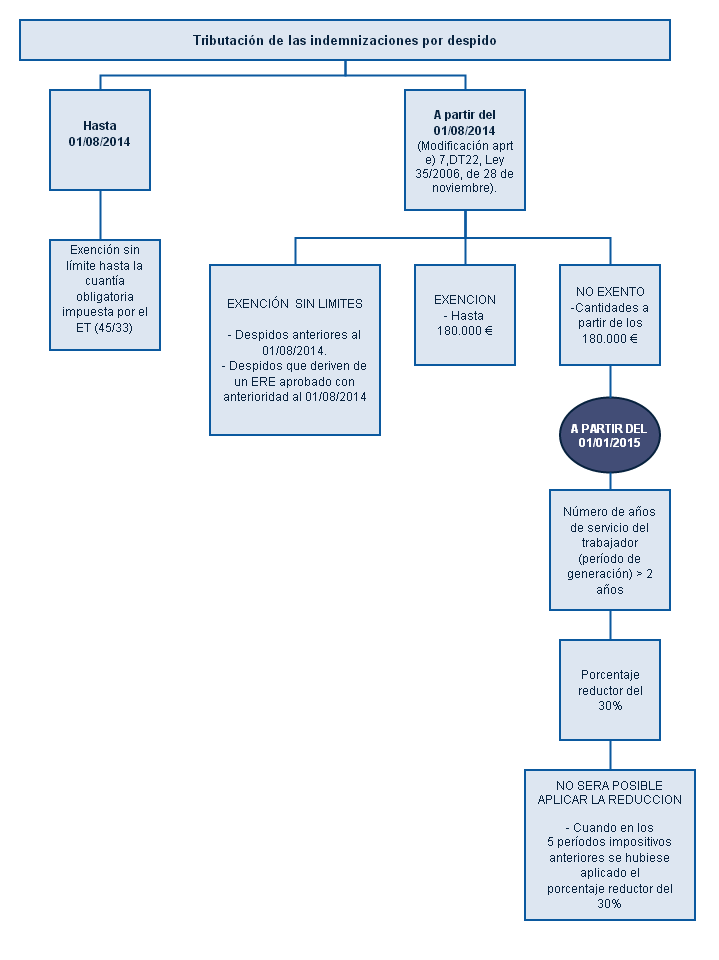

Hasta el 01/08/2014 las indemnizaciones por despido solo tributaban si superaban el máximo que marca la legislación social (45 días por año trabajado antes de la reforma laboral y los 33 días tras la reforma); a partir de esta fecha se establece un límite de 180.000 euros, de forma que aquellas que sobrepasen dicho importe tributarán como rentas del trabajo.

El nuevo Real Decreto 633/2015, de 10 de julio, modifica el Reglamento del Impuesto sobre la Renta de las Personas Físicas, introduciendo modificaciones en relación con los rendimientos del trabajo, para la aplicación de la nueva deducción en concepto de gastos generales a que se refiere el normativa, al tiempo que se establecen los requisitos para poder aplicar la reducción del 30 por ciento a las indemnizaciones por despido cuando se perciban de forma fraccionada.

Tributación de las indemnizaciones por despido o cese del trabajador.

Según el normativa, desde el 1 de agosto de 2014, todas las indemnizaciones por despido tributan como rentas del trabajo a partir de los 180.000 euros y solo por la parte que excedan ese límite. Estarán exentas las indemnizaciones por despido o cese del trabajador, en la cuantía establecida con carácter obligatorio en el Estatuto de los Trabajadores, en su normativa de desarrollo o, en su caso, en la normativa reguladora de la ejecución de sentencias, sin que pueda considerarse como tal la establecida en virtud de convenio, pacto o contrato.

Si el importe de la indemnización supera el reiterado límite de 180.000 euros, también tendrán derecho a reducción de un 30% si se decide cobrar de manera fraccionada en varios años.

La normativa publicada en el BOE del 11 de julio de 2015, establece que el disfrute de la exención prevista, quedará condicionada a la real efectiva desvinculación del trabajador con la empresa. Se presumirá, salvo prueba en contrario, que no se da dicha desvinculación cuando en los tres años siguientes al despido o cese el trabajador vuelva a prestar servicios a la misma empresa o a otra empresa vinculada a aquélla en los términos previstos en el normativa.

Tras las modificaciones realizadas, tratándose de rendimientos del trabajo procedentes de indemnizaciones por extinción de la relación laboral con un período de generación superior a dos años que se perciban de forma fraccionada, o de rendimientos distintos de los anteriores a los que se refiere la disposición transitoria vigesimoquinta de la Ley del Impuesto, sólo será aplicable la reducción del 30 por ciento prevista en el normativa, en caso de que el cociente resultante de dividir el número de años de generación, computados de fecha a fecha, entre el número de períodos impositivos de fraccionamiento, sea superior a dos.