Última revisión

04/07/2016

El BOE del sábado 2 de julio, publica la Orden PRE/1064/2016, de 29 de junio, por la que se desarrolla parcialmente el Reglamento General de Recaudación, aprobado por Real Decreto 939/2005, de 29 de julio, en lo relativo al procedimiento de recaudación de recursos no tributarios ni aduaneros de titularidad de la Administración General del Estado a través de entidades colaboradoras, cuya entrada en vigor se fija para dentro de 3 meses desde su publicación.

La Orden PRE/1064/2016, de 29 de junio, publicada el pasado 2 de julio en el Boletín Oficial del Estado (BOE), será de aplicación a la recaudación en período voluntario de los recursos de naturaleza pública no tributarios ni aduaneros de titularidad de la Administración General del Estado, en adelante recursos, a través de entidades colaboradoras, cuando aquélla corresponda a las Delegaciones de Economía y Hacienda.

En su primer artículo contiene una regulación más detallada y precisa del ámbito de aplicación del procedimiento de recaudación a través de entidades colaboradoras. Se elimina la mención anterior a la aplicabilidad del procedimiento en función del órgano que genera el derecho de cobro y se sustituye por la referencia más apropiada a la titularidad del derecho.

Como consecuencia de este cambio, el procedimiento será de aplicación cuando el recurso sea de titularidad de la Administración General del Estado independientemente de cuál sea el órgano cuya actividad genere el derecho, pudiendo tratarse de una entidad distinta de la Administración General del Estado.

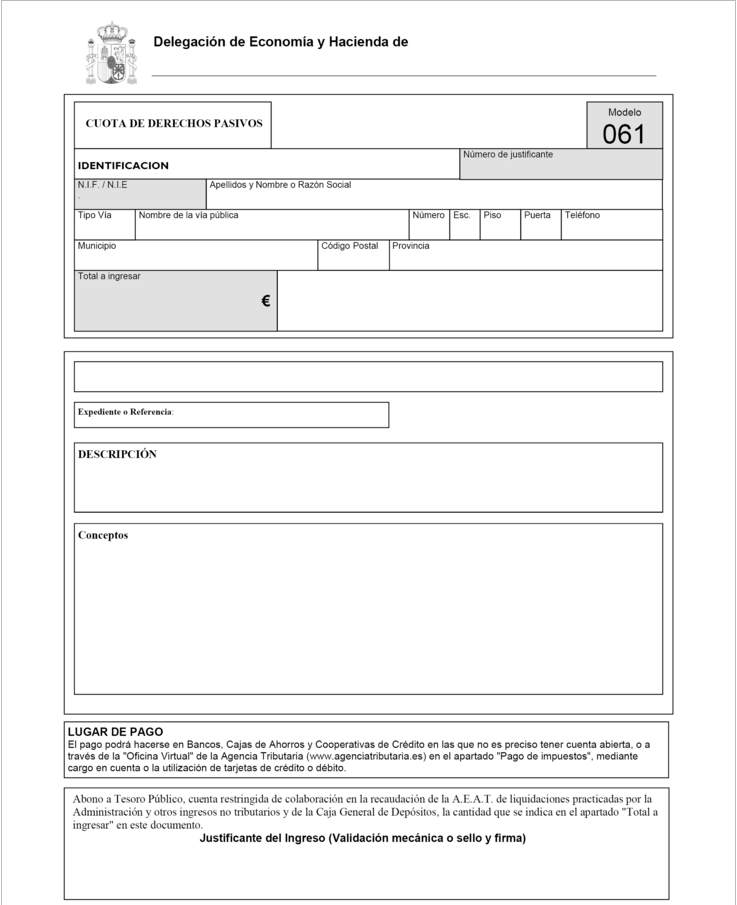

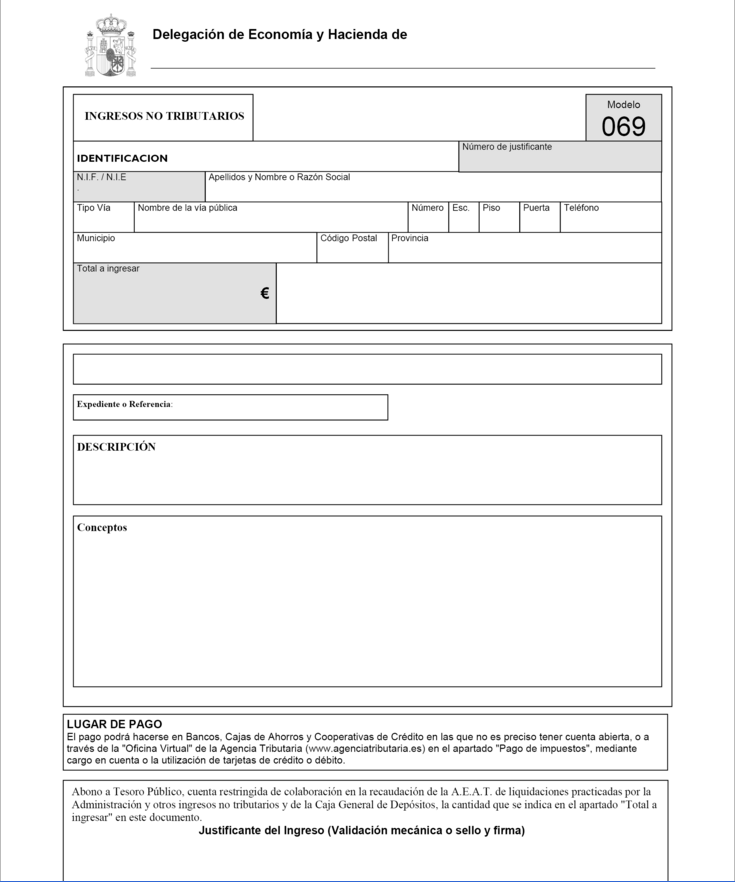

Se aprueban como documentos de ingreso, los nuevos modelos 060, 061 y 069. Con respecto al primero, el 060, se han incorporado tres versiones: dos para depósitos y uno para garantías.

Por último, se establecen las siguientes Disposiciones adicionales, transitorias y derogatorias:

- La disposición adicional primera se refiere a la recaudación de ingresos desde el extranjero, habilitándose la transferencia y la tarjeta de crédito o débito por vía telemática como medios de cobro para estos casos específicos.

- La disposición adicional segunda se refiere a la recaudación de recursos de titularidad de la Unión Europea.

- La disposición adicional tercera habilita expresamente a la Secretaría General del Tesoro y Política Financiera para expedir el modelo 069 en los casos específicos para los que el Reglamento General de Recaudación le atribuye la competencia recaudatoria.

- La disposición adicional cuarta determina el modo en que habrá de producirse el reintegro de haberes y retribuciones del personal en activo de la Administración General del Estado cuando no pueda hacerse efectivo mediante deducciones en nómina.

- La disposición adicional quinta establece que el modo de ingreso a través de entidad colaboradora sirva también para canalizar el cobro de precios públicos.

- La disposición transitoria única prevé que el procedimiento de ingreso desde el extranjero al que se refiere la disposición adicional primera no pueda utilizarse hasta que no se hayan realizado las adaptaciones informáticas necesarias.

- La disposición derogatoria única contempla la derogación de tres órdenes y el mantenimiento de la vigencia de dos resoluciones en lo que no se opongan a la orden.