Acerca de operadores lógicos

Última revisión

24/01/2017

Caso práctico: Consolidación: Diferencia entre control y participación

Relacionados:

Orden: contable

Fecha última revisión: 24/01/2017

Resumen:

PLANTEAMIENTO

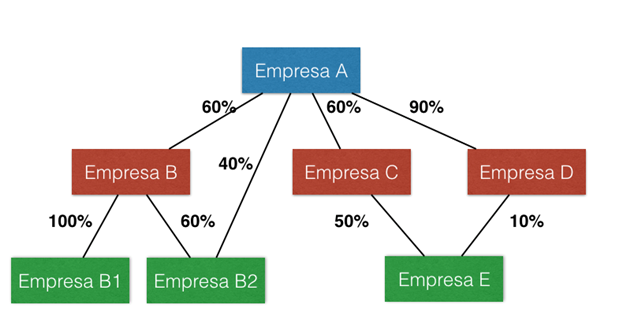

La empresa A tiene las siguientes participaciones:

Empresa B: 60%

Empresa C: 60%

Empresa D: 90%

Empresa B2: 40%

La empresa B tiene las siguientes participaciones:

Empresa B1: 100%

Empresa B2: 60%

La empresa C tiene un 50% de la empresa E.

Finalmente, la empresa D tiene un 10% de la empresa E.

OPERACIONES A REALIZAR

Detallar las relaciones de control y participación.

SOLUCIÓN

En primer lugar vamos a realizar un gráfico que aclare las relaciones de participación.

Es importante distinguir entre control y participación. La relación de control es binaria, es decir, una sociedad está controlada por otra o no lo está. No existen estados intermedios. Sí que es posible que una sociedad esté controlada por otras de forma conjunta. Es el caso de la sociedad multigrupo.

La participación depende del porcentaje de capital. Es un elemento que en ocasiones interviene en la presunción de control. Sin embargo, exista o no exista control es fundamental conocer la participación tanto para determinar el porcentaje de socios externos en el método de integración global, como para calcular los importes parciales que se añaden a los estados financieros en el caso del método de integración proporcional. Igualmente, si la empresa es meramente, asociada se usará el porcentaje de participación para valorar la empresa en el método de puesta en equivalencia.

A continuación vamos a calcular los porcentajes de control y participación de las diferentes empresas.

Sociedad 1 | Sociedad 2 | Control | Participación |

A | B | 60% | 60% |

A | C | 60% | 60% |

A | D | 90% | 90% |

A | B1 | 100% | 60% |

A | B2 | 100% | 76% |

C | E | 50% | 50% |

D | E | 10% | 10% |

A | E | 39% | 39% |

Señalamos los casos en los cuales el porcentaje de control y participación son diferentes.

En el caso del control de A sobre B1 y B2, y teniendo en cuenta que para este ejemplo se asume que el porcentaje de participación mayoritaria equivale al control, la empresa A tiene un control del 100%. Dicho control lo ejerce a través de su dominada B, de la cual posee un 60%.

Como A controla a la empresa B, la participación que esta tiene en sus filiales está controlada por A y se asigna en su totalidad a A.

El caso de dominio de A sobre B2 es muy claro. A domina el 60% que la empresa B tiene en B1. Al mismo tiempo tiene un 40% directamente. Por lo tanto controla la empresa B1 en su totalidad.

En cambio, desde el punto de vista de la participación, A tiene un 40% de participación en B2 directamente y también dispone de un 60% del 60% que B tiene en B2. La participación indirecta de A en B2 a través de B se calcula multiplicando el porcentaje de participación de A en B por el porcentaje de participación de B en B2. En este caso sería 60% x 60% = 36%.

En resumen A dispone de los siguientes porcentajes de participación:

- Directamente un 40%

- Indirectamente a través de B, un 36%

El total de la participación es del 76%.

Es muy importante diferenciar entre los porcentajes de participación y control.

También es importante entender que los porcentajes de control son únicamente una prueba que se usa como presunción de control, pero que puede ser contradicha por otras pruebas.

Por ejemplo, según nuestra tabla A tiene un porcentaje del 60% de B y por ello presumimos que controla la sociedad B. Sin embargo, podría existir un pacto con otra sociedad mediante el cual aquella ejerciera el control efectivo de la sociedad B. En ese caso, a pesar de disponer de un porcentaje del 60%, la sociedad B no estaría controlada por la sociedad A.

Fuentes:

LIBROS Y CURSOS RELACIONADOS

Análisis financiero de proyectos en hoja de cálculo

Luis Miguel Ramírez Herrera

13.60€

12.92€

+ Información