Acerca de operadores lógicos

Última revisión

Bienes de inversión y regularización de deducciones de IVA soportado

GPT Iberley IA

Copiloto jurídico

Relacionados:

Tiempo de lectura: 10 min

Autor: Érica Martínez

Materia: fiscal

Fecha:

Los BIENES DE INVERSIÓN tienen cierta importancia en la marcha de un negocio o empresa; por lo que en esta entrada del blog repasaremos su concepto y peculiaridades a efectos del Impuesto sobre el Valor Añadido.

IVA

Tal y como sucede con los demás bienes y servicios, en la adquisición de un bien de inversión, es posible recuperar el IVA soportado. (art. 92 LIVA)

¿Qué es un bien de inversión a efectos de IVA?

A efectos del IVA, se consideran de inversión los bienes corporales, muebles, semovientes o inmuebles que, por su naturaleza y función, estén normalmente destinados a ser utilizados por un período de tiempo superior a un año como instrumentos de trabajo o medios de explotación.

NO tienen la consideración de bienes de inversión:

- Los accesorios y piezas de recambio adquiridas para la reparación de los bienes de inversión utilizados por el sujeto pasivo.

- Las ejecuciones de obra para la reparación de otros bienes de inversión.

- Los envases y embalajes, aunque sean reutilizables.

- Las ropas utilizadas para el trabajo.

- Cualquier otro bien cuyo valor de adquisición sea inferior a 3.005,06€.

DEDUCIBILIDAD - REGULARIZACIÓN

La LIVA señala que únicamente se podrán deducir la cuotas soportadas del IVA "en la medida en que los bienes o servicios, cuya adquisición o importación determinen el derecho a la deducción, se utilicen por el sujeto pasivo en la realización de las siguientes operaciones..." art. 94 LIVA

No obstante, la concurrencia de determinadas circunstancias nos obligan a la REGULARIZACIÓN de deducciones de IVA soportado.

Circunstancias que motivan la regularización:

- Cuando, entre el porcentaje de deducción definitivo correspondiente a cada uno de los años del período de regularización [ = año en que se produzca la adquisición y los cuatro siguientes (*) ] y el que prevaleció en el año en que se soportó la repercusión, exista una diferencia superior a diez puntos.

* año en que se produzca la adquisición y los nueve años siguientes, cuando se trate de terrenos o edificaciones.

- Cuando los sujetos pasivos hubiesen realizado, durante el año de adquisición de los bienes de inversión, exclusivamente operaciones que originen derecho a deducción o exclusivamente operaciones que no originen tal derecho y, posteriormente, durante los años siguientes indicados en dicho apartado se modificase esta situación en los términos previstos en el apartado anterior.

- En los casos de entregas de bienes de inversión durante el período de regularización.

En los supuestos de pérdida o inutilización definitiva de los bienes de inversión, por causa no imputable al sujeto pasivo debidamente justificada, no procederá efectuar regularización alguna durante los años posteriores a aquel en que se produzca dicha circunstancia.

? Véase: art. 107 uno y dos. y 110 LIVA

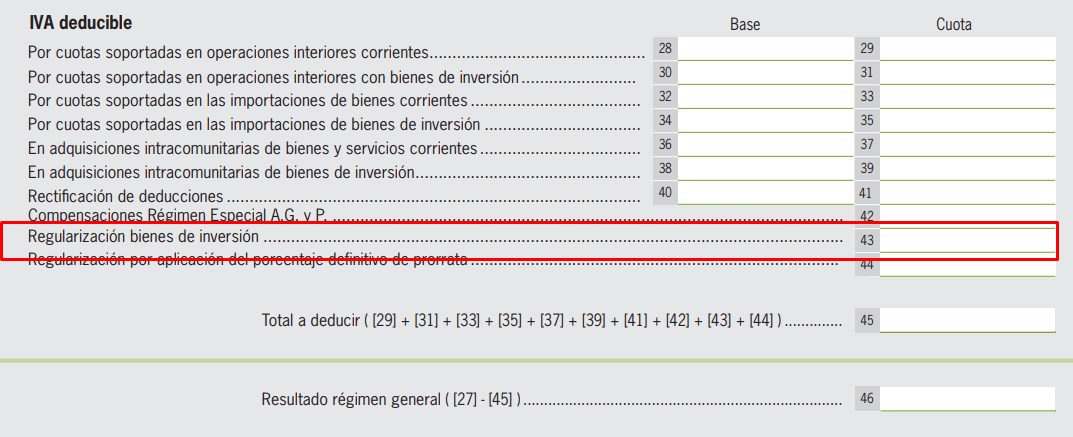

MODELO 303

Régimen General. Casilla 43:

Régimen Simplificado. Casilla 56:

Si el resultado de la regularización implica una minoración de las deducciones, se consignará con signo negativo.

EJEMPLOS PRÁCTICOS

EJEMPLO 1: Y. S.L. ha adquirido una furgoneta valorada en 40.000€ más IVA; afecta a la actividad y deduciéndose el 50% del IVA. [ IVA adquisición: 8.400€. IVA deducido: 4.200€ ]

Un año después de la adquisición, Z S.A. cesa de su actividad contemplando las siguientes opciones en cuanto al bien de inversión: |

[ 1. Venta del vehículo por 34.000€ ]

De acuerdo con el artículo 110 de la Ley de IVA:

Si la entrega estuviere sujeta al impuesto y no exenta, se considerará que el bien de inversión se empleó exclusivamente en la realización de operaciones que originan el derecho a deducir durante todo el año en que se realizó dicha entrega y en los restantes hasta la expiración del período de regularización.

No obstante, no será deducible la diferencia entre la cantidad que resulte de la aplicación de lo dispuesto en el párrafo anterior y el importe de la cuota devengada por la entrega del bien.

| IVA soportado susceptible de regularización | IVA devengado en la venta |

|---|---|

| 4.200€ x (4/5) = 3.360€ | 3.570€ |

? Como 3.570€€ > 3.360€ NO procede regularización

[ 2. Venta del vehículo por 25.000€ ]

| IVA soportado susceptible de regularización | IVA devengado en la venta |

|---|---|

| 4.200€ x (4/5) = 3.360€ | 2.625€ |

? Como 2.625€ < 3.360€ Procede la siguiente REGULARIZACIÓN: 3.360€ -2.625€ = 735€ (procede disminuir la deducción practicada ? realización de un ingreso adicional)

[ 3. El vehículo pasa a formar parte del patrimonio personal del empresario. Desafectación ]

| IVA soportado susceptible de regularización |

|---|

| 4.200€ x (4/5) = 3.360€ |

? Procede la REGULARIZACIÓN por el importe del IVA soportado susceptible de regularización: 3.360€ (procede disminuir la deducción practicada)

***

EJEMPLO 2: Z. S.L. ha adquirido el día 01/09/201N un ordenador, cuyo precio de adquisición ha sido de 8.500€ más IVA. [ IVA soportado: 1.785€ ] Valores de las prorratas de cada año: N -1: 25% ; N: 30% ; N+1: 15% ; N+2:35% ; N+3:45% ; N+4: 32% |

Habrá de comprarse las prorratas definitivas de cada año con la que prevaleció en el ejercicio de adquisición. Solamente si difieren en más de 10 puntos se procede a la regularización.

Por lo tanto:

| Período | Prorrata | Deducción | Regularización |

|---|---|---|---|

| 3er trimestre N | 25% | 446,25 | |

| 4º trimestre N | 30% | 535,5 | 535,5 - 446,25 = + 89,25€ (procede aumentar la deducción practicada) |

| 4º trimestre N+1 | 15% | (15-35) x 1785 / (100 x 5) = - 71,4 (procede disminuir la deducción practicada) | |

| 4º trimestre N+2 | 35% | No procede. 35 - 30 < 10 | |

| 4º trimestre N+3 | 45% | (45-35) x 1785 / (100 x 5) = + 35,7 (procede aumentar la deducción practicada) | |

| 4º trimestre N+4 | 32% | No procede. 32 - 30 < 10 |

LIBRO DE REGISTRO DE BIENES DE INVERSIÓN

Habrán de llevar el Libro registro de bienes de inversión los sujetos pasivos que tengan que practicar la regularización de las deducciones practicadas.

En este libro se han de registrar (Art. 65 RIVA):

Los bienes de inversión debidamente individualizados.

Los datos precisos para identificar las facturas y documentos de Aduanas de cada bien.

Por cada bien individualizado se registrará: la fecha del comienzo de su utilización, la prorrata anual definitiva y la regularización anual, si procede, de las deducciones.

Por su parte, en caso de entregas de bienes de inversión durante el período de regularización, se darán de baja del libro registro los bienes de inversión correspondientes, anotando la referencia al asiento del Libro registro de facturas emitidas que recoge la entrega, así como la regularización de la deducción efectuada con motivo de la misma.

Las rectificaciones, en cuanto afecten a la regularización de las deducciones por adquisiciones de bienes de inversión, se anotarán en el Libro registro junto a la anotación del bien al que se refieran.

Sólo se efectuará la rectificación de las anotaciones registrales cuando se hubiesen producido errores materiales al efectuar las mismas.