Acerca de operadores lógicos

Última revisión

¿Cómo tributa el divorcio en la declaración de la renta?

GPT Iberley IA

Copiloto jurídico

Relacionados:

Tiempo de lectura: 8 min

Autor: Érica Martínez

Materia: fiscal

Fecha:

En esta entrada del blog analizaremos cómo afecta un divorcio a la declaración de la Renta. Concretamente, trataremos los siguientes aspectos:

2.- Anualidades por alimentos a favor de los hijos

4.- Unidad familiar / Declaración conjunta / Individual

**

MÍNIMO POR DESCENDIENTES

El mínimo por descendientes será, por cada uno de ellos menor de 25 o con discapacidad cualquiera que sea su edad, siempre que conviva con el contribuyente y no tenga rentas anuales, excluidas las exentas, superiores a 8.000€ ( Art. 58 , LIRPF )

Cantidades mínimo por descendientes

(-) 2.400€ anuales por el primero.

(-) 2.700€ anuales por el segundo.

(-) 4.000€ anuales por el tercero.

(-) 4.500€ anuales por el cuarto y siguientes.

? Cuando el descendiente sea menor de tres años, el mínimo se aumentará en 2.800€ anuales.

Requisitos de aplicación ( Art. 58 , Art. 61 ;LIRPF )

- Descendiente menor de 25 años a la la fecha del devengo. Cuando se trata de descendientes discapacitados con un grado de minusvalía igual o superior al 33% podrá aplicarse este mínimo cualquiera que sea su edad, siempre que se cumplan los restantes requisitos.

- Convivencia con el contribuyente. En los supuestos de separación matrimonial legal, cuando la guarda y custodia sea compartida, el mínimo familiar por descendientes se prorrateará entre ambos padres, con independencia de aquél con quien estén conviviendo a la fecha de devengo del impuesto. En caso contrario el mínimo familiar por descendientes corresponderá a quien, de acuerdo con lo dispuesto en el convenio regulador aprobado judicialmente, tenga atribuida la guarda y custodia de los hijos en la fecha de devengo del impuesto (normalmente, el 31 de diciembre), por ser esta la persona con la que los descendientes conviven.

Se asimilará a la convivencia con el contribuyente, la dependencia económica, salvo que se satisfagan anualidades por alimentos a favor de dichos hijos que sean tenidas en cuenta para el cálculo de la cuota íntegra - Rentas anuales del descendiente (excluidas las exentas) ≤ 8.000€. ? Por "renta anual" ha de entenderse la suma aritmética de las rentas (rendimientos, ganancias y pérdidas) positivas y negativas del período impositivo; debiéndose computar su importe por su importe neto. La "renta anual" será la suma de los siguientes conceptos:

- Rendimientos netos del trabajo

- Rendimientos netos del capital mobiliario a integrar en la base imponible general

- Rendimientos netos del capital mobiliario a integrar en la base imponible del ahorro

- Rendimientos netos del capital inmobiliario

- Rendimientos netos de actividades económicas

- Imputaciones de rentas

- Suma algebraica de las ganancias y pérdidas computadas en el año, sin aplicar las reglas de integración y compensación

- Rendimientos netos del trabajo

- El descendiente no presenta declaración, independientemente del contribuyente, con rentas superiores a 1.800€.

- Cuando dos o más contribuyentes tengan derecho a la aplicación del mínimo por descendientes respecto del mismo descendiente, su importe se prorrateará entre ellos por partes iguales.

En caso de DIVORCIO cobra especial relevancia lo dispuesto en el apdo. 3 del Art. 61, que señala que la determinación de las circunstancias personales y familiares en relación al mínimo por descendientes, se realizara atendiendo a la situación existente en la fecha de devengo del impuesto, esto es, el último día del año.

En caso de que la guarda y custodia sea compartida, el mínimo familiar por descendientes se prorrateará entre ambos padres, con independencia de aquél con quien estén conviviendo a la fecha de devengo del impuesto.

En caso contrario el mínimo familiar por descendientes corresponderá a quien, de acuerdo con lo dispuesto en el convenio regulador, tenga atribuida la guarda y custodia de los hijos en la fecha de devengo del impuesto, por ser ésta la persona con la que los descendientes conviven. ? No obstante, en ese caso debe tenerse en cuenta que desde el 1 de enero de 2015 se asimila a la convivencia la dependencia económica, salvo que se satisfagan anualidades por alimentos a favor de dichos hijos por los que aplique lo establecido en los artículos

**

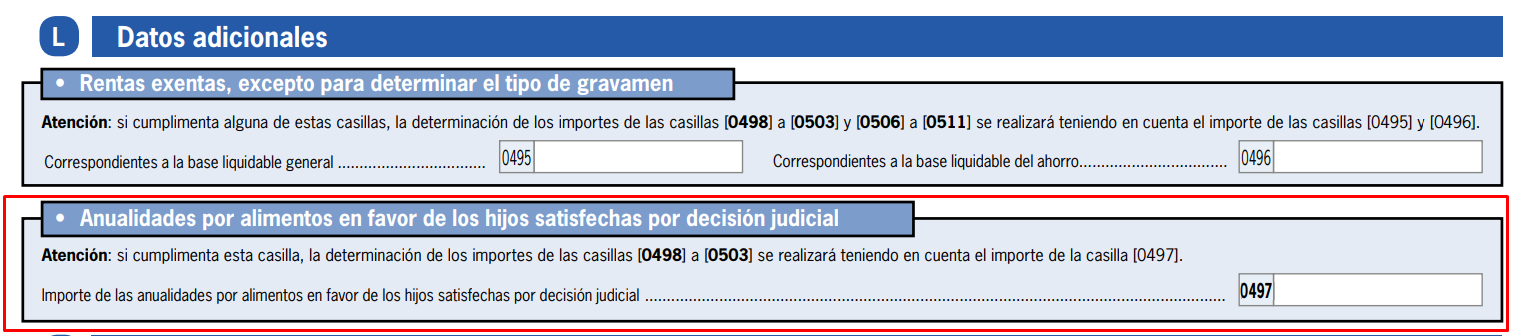

ANUALIDADES POR ALIMENTOS

PAGADOR

En lo que respecta a las anualidades por alimentos, es preciso tener en cuenta que para el pagador no supone una reducción de la base imponible; aunque sí se tienen en cuenta para calcular las cuotas resultantes. (? véase: Art. 55, Art. 64 LIRPF)

? En este sentido, la AEAT indica que cuando el contribuyente satisfaga anualidades por alimentos a sus hijos por decisión judicial, si su importe es inferior a la base liquidable general, se aplicará la escala general y la escala complementaria separadamente al importe de las anualidades por alimentos y al resto de la base liquidable general, siempre y cuando no tengan derecho al mínimo por descendientes respecto a esos hijos.

Las especialidades aplicables en los supuestos de anualidades por alimentos a favor de los hijos previsto en los arts. mencionados solamente es de aplicación cuando se satisfacen anualidades por alimentos en virtud de decisión judicial.

POR LO TANTO, para que el pagador pueda tener en cuentas las anualidades por alimentos a favor de los hijos, éstas han de estar fijadas de manera judicial.

PERCEPTOR

Están exentas para los hijos las anualidades por alimentos cuando se perciban en virtud de decisión judicial.

El Art. 7, letra k) de la LIRPF establece que estarán exentas: "Las anualidades por alimentos percibidas de los padres en virtud de decisión judicial".

En caso de recibir una pensión por alimentos distinta de la anterior, NO estará exenta de tributación.

**

PENSIÓN COMPENSATORIA

PAGADOR

En virtud del Art. 55, "Las pensiones compensatorias a favor del cónyuge y las anualidades por alimentos, con excepción de las fijadas en favor de los hijos del contribuyente, satisfechas ambas por decisión judicial, podrán ser objeto de reducción en la base imponible".

El pagador podrá reducir su base imponible exclusivamente en el importe de la pensión compensatoria satisfecha a partir de la fecha en que se dicta la correspondiente sentencia judicial.

? Por lo tanto, no podrá reducir la base imponible en el importe de las cantidades satisfechas con anterioridad a la sentencia judicial pues estas no se han satisfecho en virtud de decisión judicial. ( véase: INFORMA )

Únicamente pueden reducir la base imponible las cantidades que se satisfagan a partir del momento en que se produzca la separación judicial

PERCEPTOR

Tal y como dispone el Art. 17, el receptor ha de integrar la pensión que recibe como rendimiento del trabajo (no sometido a retención).

**

UNIDAD FAMILIAR / DECLARACIÓN CONJUNTA / INDIVIDUAL

En caso de separación o divorcio con guardia y custodia compartida, únicamente uno de los excónyuges puede formar unidad familiar con los hijos y, en consecuencia, optar por la tributación conjunta.

Tributación conjunta

Los miembros que componen una unidad familiar pueden optar por tributar conjuntamente integrando todas sus rentas. Requisitos:

- Formar una unidadfamiliar.

- Todos sus miembros han de ser contribuyentes del IRPF

- Que todos los miembros opten por la tributación conjunta.

Los límites e importes cuantitativos establecidos a efectos de la tributación individual, se aplicarán en idéntica cuantía en la tributación conjunta, sin que proceda su elevación o multiplicación en función del número de miembros de la unidadf amiliar.

Las rentas de cualquier tipo obtenidas por todos y cada uno de los miembros de la unidadfamiliar se someterán a gravamen acumuladamente.

Todos los miembros de la unidadfamiliar quedarán sometidos al impuesto conjunta y solidariamente, de forma que la deuda tributaria, resultante de la declaración o descubierta por la Administración, podrá ser exigida en su totalidad a cualquiera de ellos.

Salvo en los casos expresamente previstos en la normativa del impuesto, la declaración conjunta no supone la ampliación de ninguno de los límites que afectan a determinadas partidas deducibles.

Las partidas negativas de períodos anteriores no compensadas por los contribuyentes componentes de la unidadfamiliar pueden compensarse con arreglo a las normas generales del impuesto, con independencia de que provengan de una declaración anterior individual o conjunta.