Acerca de operadores lógicos

Última revisión

La [in]existencia del Impuesto sobre el Patrimonio

GPT Iberley IA

Copiloto jurídico

Relacionados:

Tiempo de lectura: 5 min

Autor: Érica Martínez

Materia: fiscal

Fecha:

LA [IN]EXISTENCIA DEL IMPUESTO SOBRE EL PATRIMONIO

Hemos iniciado el año 2018 SIN Impuesto sobre el Patrimonio. Esto es así, puesto que, según la redacción actual de la normativa, el impuesto cuenta con una bonificación del 100%.

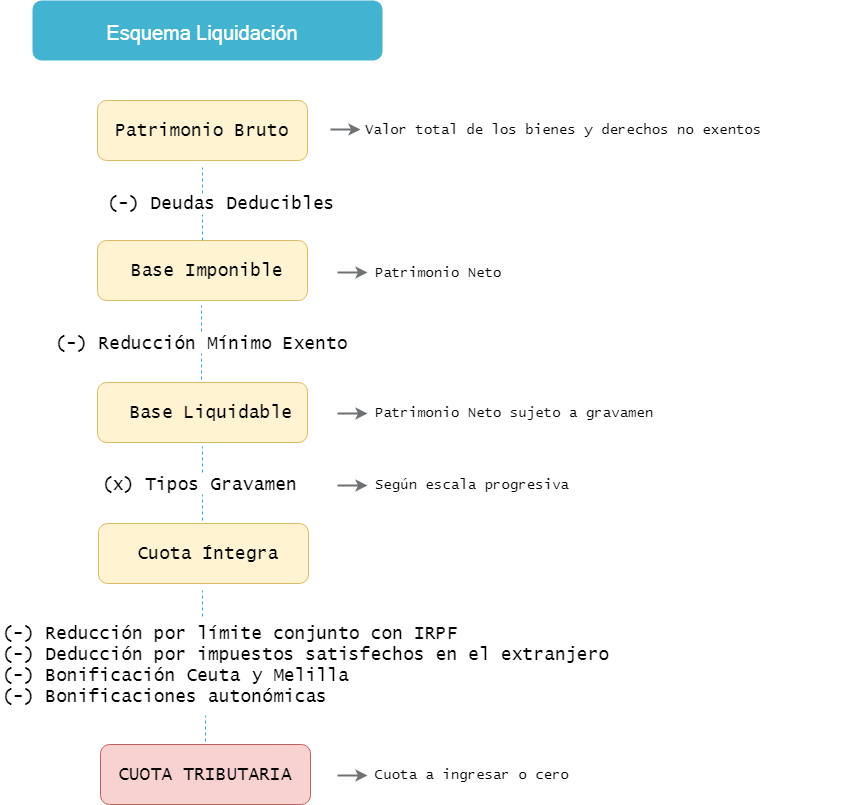

Impuesto sobre el Patrimonio: Es un impuesto progresivo que grava el patrimonio de las personas físicas a 31 de diciembre de cada año cuando éste supere una determinada cuantía.

A los efectos de este Impuesto, constituirá el patrimonio neto de la persona física el conjunto de bienes y derechos de contenido económico de que sea titular, con deducción de las cargas y gravámenes que disminuyan su valor, así como de las deudas y obligaciones personales de las que deba responder.

NO son sujetos pasivos del Impuesto sobre el Patrimonio las personas jurídicas ni los entes sin personalidad jurídica a los que se refiera el apdo. 4 del Art. 35 de la LGT, esto es, herencias yacentes, comunidades de bienes, etc.

Impuesto cedido

Es un impuesto CEDIDO a las CCAA ? En este sentido, se cede a la Comunidad Autónoma el rendimiento total del Impuesto sobre el Patrimonio producido en su territorio. En este sentido, se considera producido en el territorio de una Comunidad Autónoma el rendimiento que corresponda a aquellos sujetos pasivos que tengan su residencia habitual en dicho territorio.

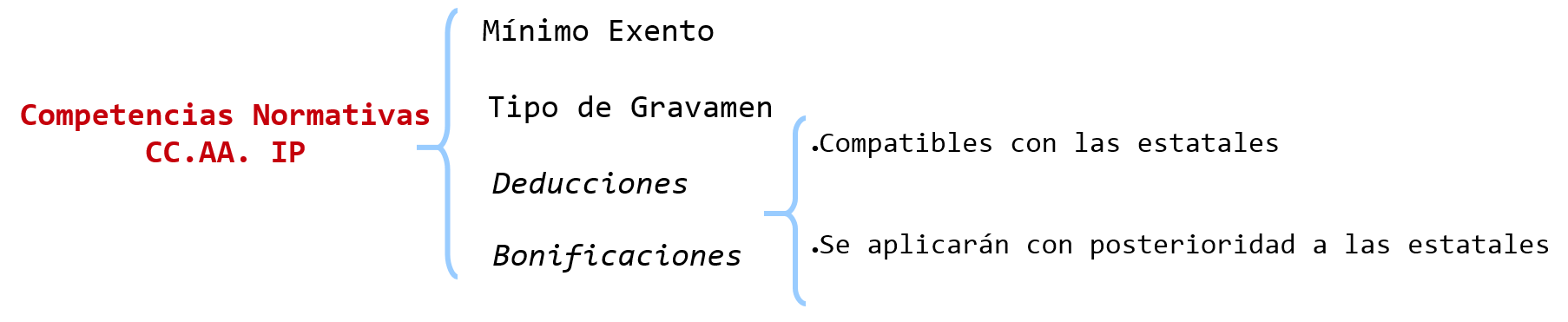

En lo que respecta al alcance de las competencias normativas, el Art. 47 ,Ley 22/2009, de 18 de diciembre indica que en el Impuesto sobre el Patrimonio, las CC.AA. podrán asumir competencias normativas sobre:

- Mínimo exento.

- Tipo de gravamen.

- Deducciones y bonificaciones de la cuota.

Trayectoria

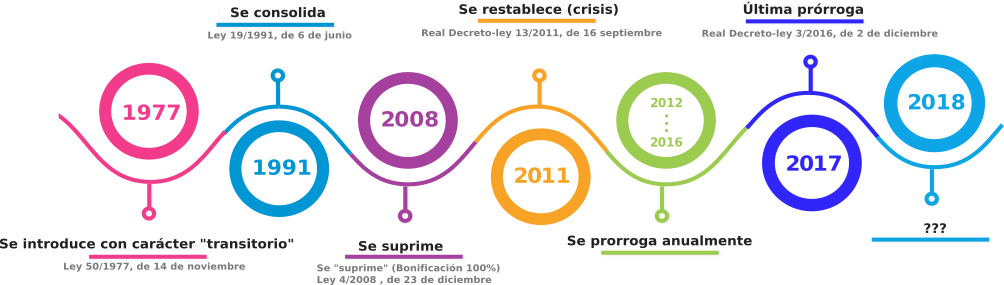

El Impuesto sobre el Patrimonio se introdujo en nuestro país en virtud de la

Paradójicamente es un Impuesto que nació con vocación transitoria; no obstante, acabó consolidándose en nuestro ordenamiento jurídico en 1991. En el 2008, mediante la Ley 4/2008, de 23 de diciembre, se “suprime” mediante el mecanismo de la bonificación del 100%. Posteriormente, en el 2011 se restablece el tributo para hacer frente a la crisis mediante el Real Decreto-ley 13/2011, de 16 septiembre…

… y desde entonces se ha ido prorrogando todos los años.

? La última prórroga (para el 2017) se establece en el Real Decreto-ley 3/2016, de 2 de diciembre

2018

Actualmente (a día 02/02/2018) al no haberse prorrogado el Impuesto, la redacción vigente del artículo 33 de la Ley del Impuesto es la siguiente:

“Sobre la cuota íntegra del impuesto se aplicará una bonificación del 100 por ciento a los sujetos pasivos por obligación personal o real de contribuir.”

NO OBSTANTE, no podemos afirmar que en 2018 (declaraciones a presentar en 2019) no existirá obligación de tributar por este impuesto, puesto que aún existe margen para aprobar la ya típica prórroga anual.

En el último BOE del año 2017 se había publicado una avalancha de normativa tributaria. No obstante, ninguna incluía la prórroga del Impuesto sobre el Patrimonio.

ACTUALIZACIÓN. Los Presupuestos Generales del Estado 2018 contemplan, con el objeto de contribuir a la reducción del déficit público, la prórroga durante el año 2018 la exigencia del Impuesto sobre el Patrimonio. ? Véase: Las principales claves fiscales del proyecto de PGE 2018

¿Qué ocurre con este Impuesto en el resto de la UE?

En la UE se observa un proceso de progresiva eliminación del Impuesto sobre el Patrimonio. Este proceso de eliminación se ha iniciado en Italia en 1992 (poco después de la consolidación del impuesto en España).

? Francia y España son los únicos países de la UE que gravan el Patrimonio de sus contribuyentes. ? El gobierno francés ha anunciado la eliminación de este tributo en 2019.

Comunidades Autónomas

En total se han recaudado 1.003.028.322€ en 2015 (últimos datos publicados por la Agencia Tributaria). Al ser un impuesto cuyo rendimiento está cedido a las CCAA, su prórroga anual ha beneficiado a nuestras autonomías y ayudado a rebajar sus déficits.

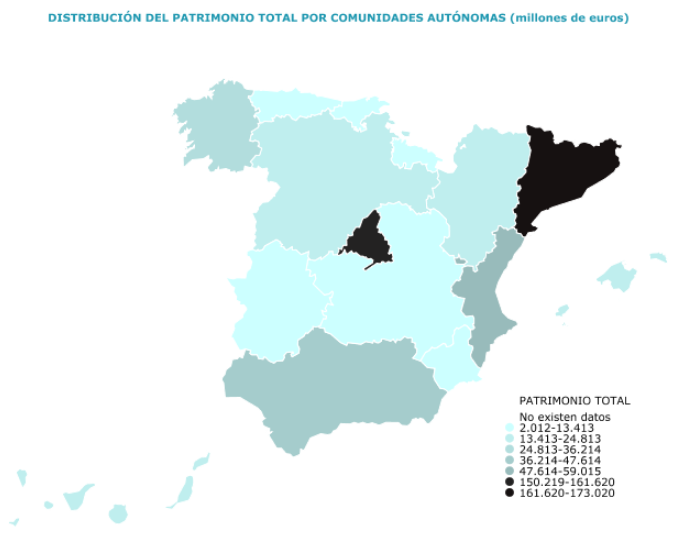

DISTRIBUCIÓN DEL PATRIMONIO

RECAUDACIÓN

| 2015 * | |||||

| Base liquidable | Cuota minorada | Cuota a ingresar | Tipo medio | Tipo efectivo | |

| Andalucía | 12.455.393.850 | 77.899.303 | 77.899.303 | 0,63 | 0,63 |

| Aragón | 6.980.253.169 | 38.606.478 | 38.604.828 | 0,55 | 0,55 |

| Principado de Asturias | 2.820.308.529 | 17.795.977 | 17.794.165 | 0,63 | 0,63 |

| Illes Balears | 8.253.212.862 | 66.257.161 | 66.217.853 | 0,80 | 0,80 |

| Canarias | 4.937.698.114 | 29.134.413 | 29.134.413 | 0,59 | 0,59 |

| Cantabria | 2.714.978.973 | 15.538.133 | 15.538.133 | 0,57 | 0,57 |

| Castilla - La Mancha | 2.721.159.816 | 14.391.667 | 14.391.667 | 0,53 | 0,53 |

| Castilla y León | 5.525.766.357 | 29.660.770 | 29.660.770 | 0,54 | 0,54 |

| Cataluña | 72.093.641.672 | 464.572.863 | 464.348.920 | 0,64 | 0,64 |

| Extremadura | 535.006.625 | 3.694.119 | 3.694.119 | 0,69 | 0,69 |

| Galicia | 9.087.509.628 | 70.310.627 | 70.310.627 | 0,77 | 0,77 |

| Comunidad de Madrid | 83.079.941.979 | 796.785.320 | 0 | 0,96 | 0,00 |

| Región de Murcia | 3.489.730.174 | 22.314.094 | 22.314.094 | 0,64 | 0,64 |

| La Rioja | 2.360.348.425 | 13.507.194 | 6.753.593 | 0,57 | 0,29 |

| Comunidad Valenciana | 18.741.373.298 | 110.164.406 | 110.164.406 | 0,59 | 0,59 |

| Otros | 4.714.935.590 | 37.762.210 | 36.201.429 | 0,80 | 0,77 |

| TOTAL | 240.511.259.060 | 1.808.394.735 | 1.003.028.322 | 0,75 | 0,42 |

[ * Último ejercicio con datos. Fuente: Ministerio de Hacienda y Función Pública ]

¿Qué comunidades recaudan más por el impuesto de patrimonio?

Tal y como se desprende de la tabla anterior, Cataluña (464.348.920€), Comunidad Valenciana (110.164.406€), Andalucía (77.899.303€) y Galicia (70.310.627€) encabezan la lista.

La clave es que la falta de prórroga para este 2018 del Impuesto sobre el Patrimonio se traduce en que las comunidades autónomas no recaudarán lo que hasta ahora recaudaban a través de este impuesto.