Acerca de operadores lógicos

Última revisión

09/04/2025

Esquema de liquidación del IRPF

GPT Iberley IA

Copiloto jurídico

Relacionados:

Tiempo de lectura: 2 min

Orden: fiscal

Fecha última revisión: 09/04/2025

El IRPF grava la renta de las personas, basándose en su naturaleza y circunstancias. La mecánica del impuesto se explica en la LIRPF.

¿Cuál es la mecánica básica del IRPF?

El IRPF es un impuesto que grava la renta de las personas físicas de acuerdo con su naturaleza y sus circunstancias personales, teniendo en cuenta los principios de igualdad, generalidad y progresividad.

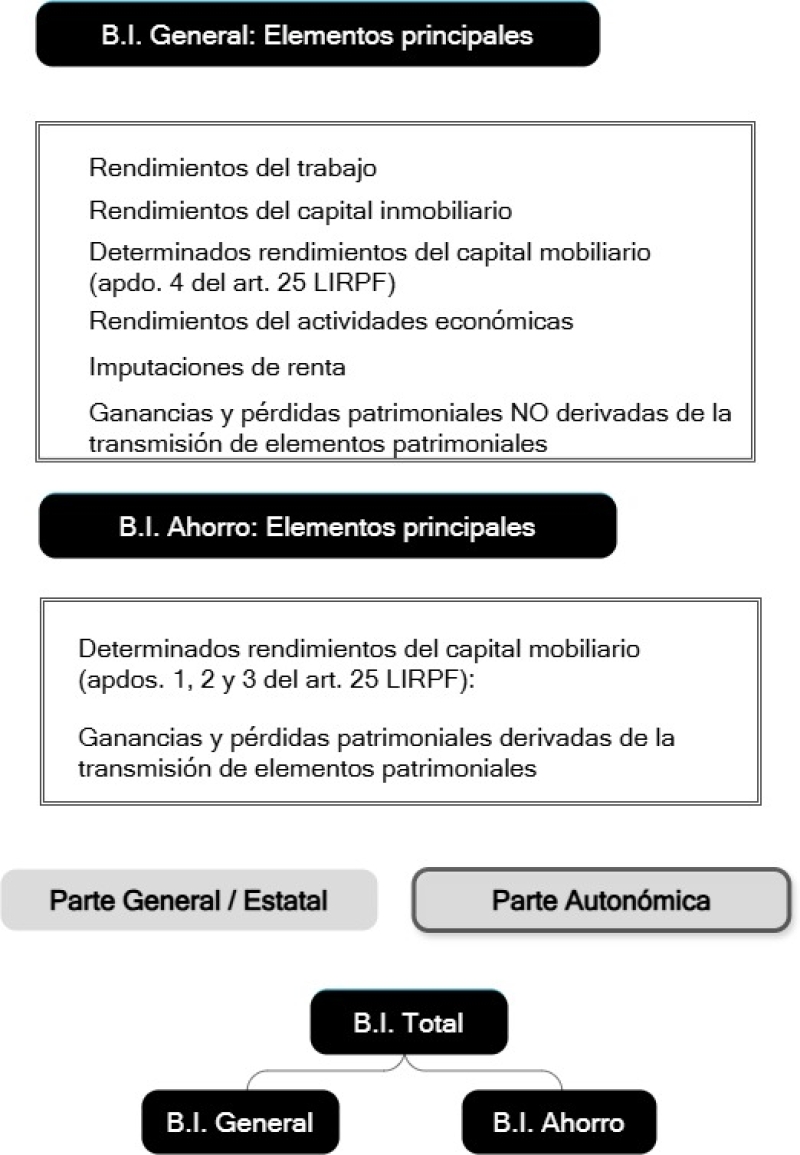

Para calcular la renta del contribuyente que va a ser grabada, o la base imponible del impuesto, hay que tener en cuenta que existen dos partes diferenciadas: una estatal y una autonómica. Además, hay que considerar que dentro de la base imponible se incluye tanto la base imponible general, como la base imponible del ahorro.

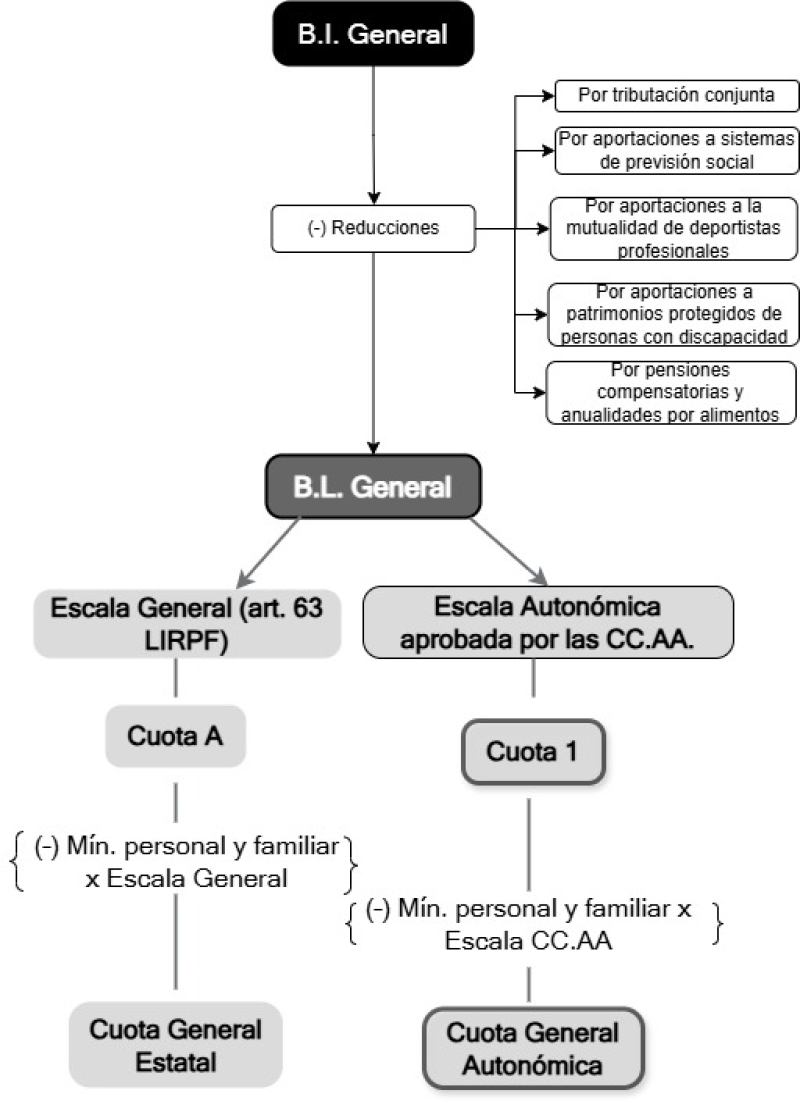

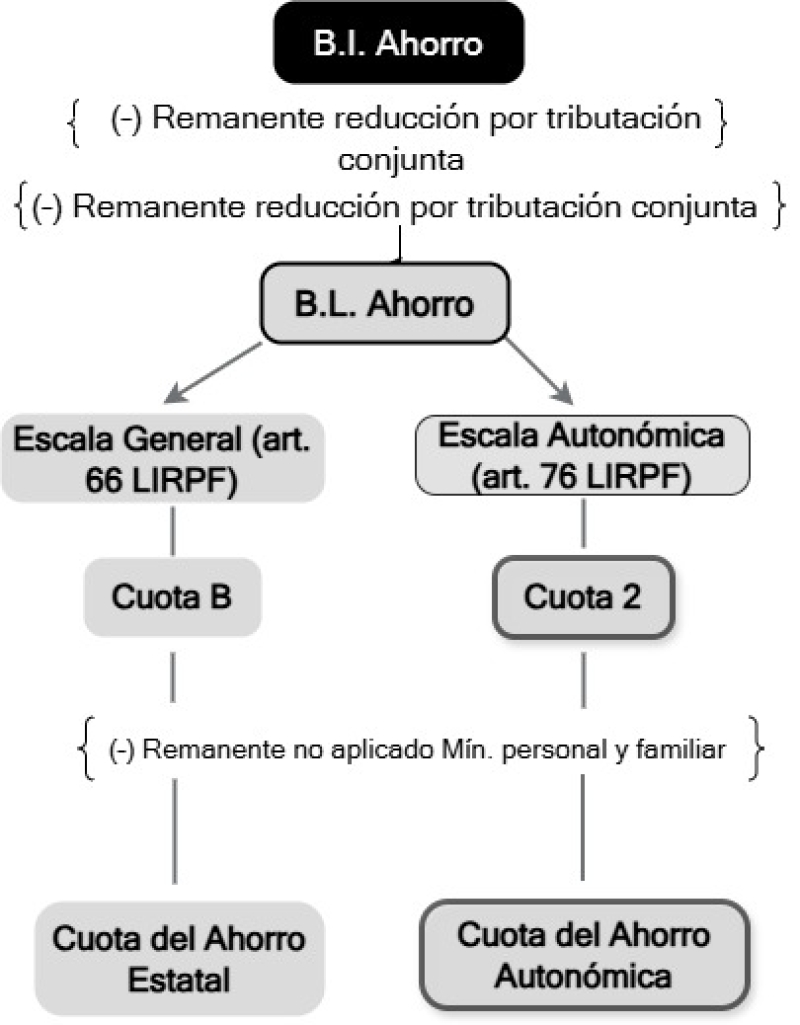

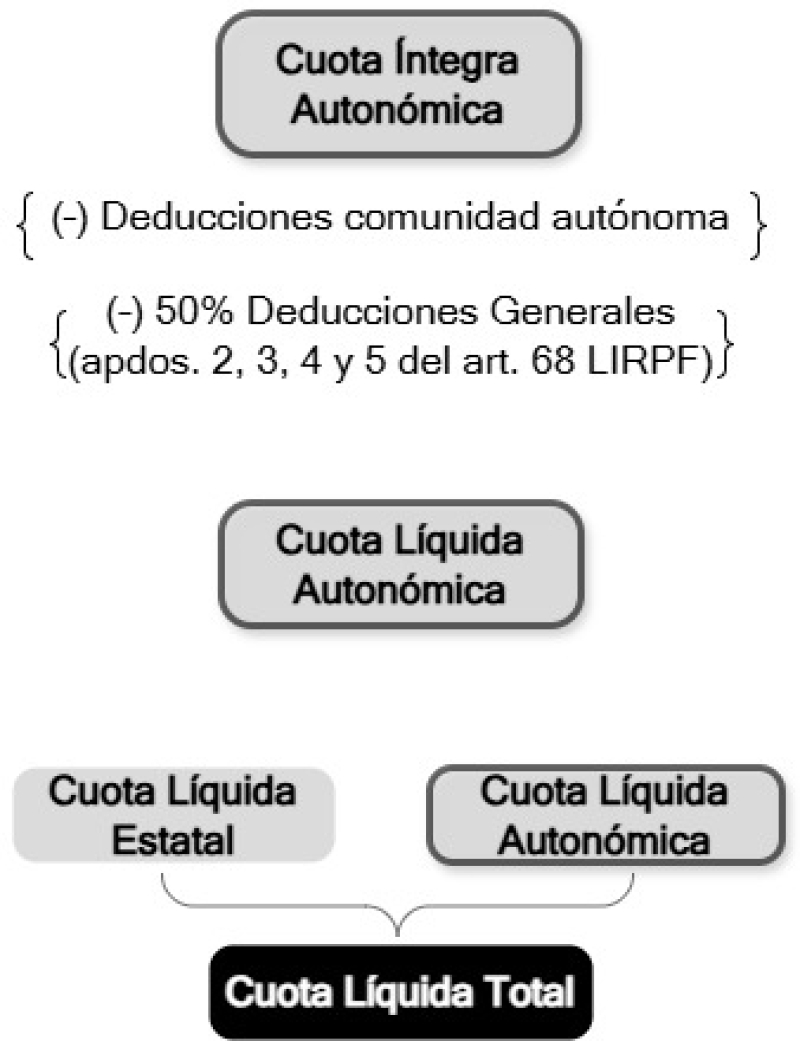

Una vez calculada la base imponible, se le aplicarán las reducciones correspondientes, dando como resultado la base liquidable a la que se aplicarán las escalas (general y autonómica), y tras restar los mínimos personales y familiares establecidos (en el caso de que se trate de la base liquidable del ahorro se restará el remanente no aplicado) se obtendrá la cuota íntegra.

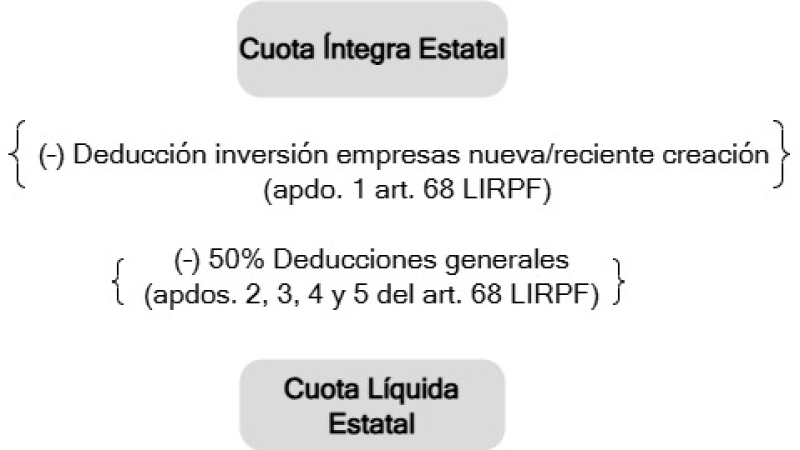

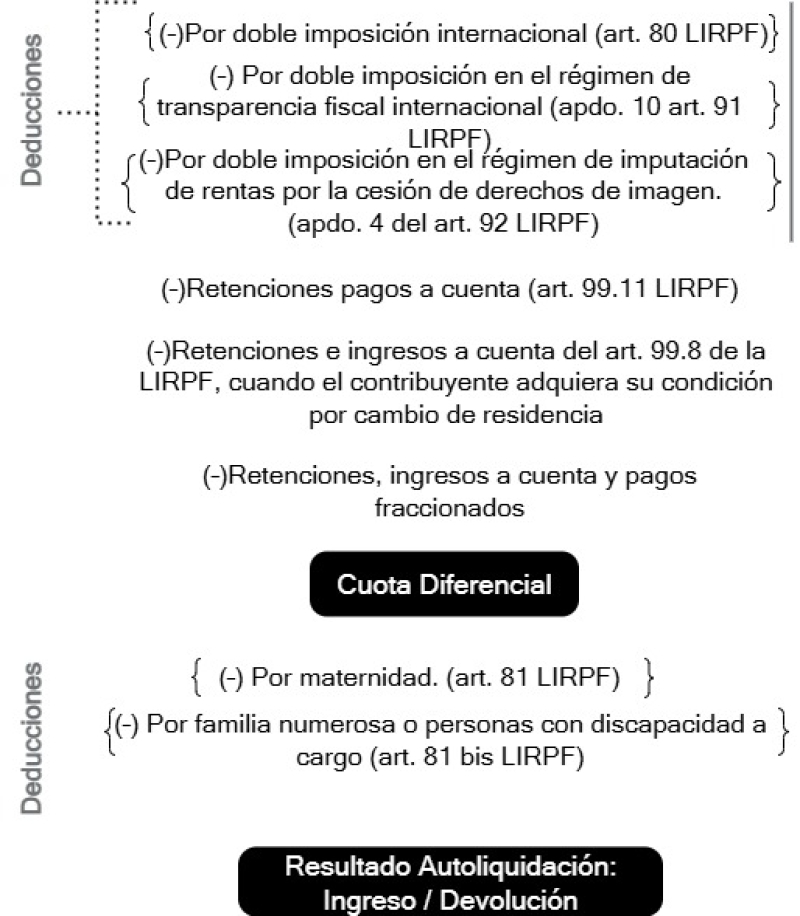

De la cuota obtenida se deducirán las deducciones establecidas en el artículo 79, las retenciones e ingresos a cuenta, pagos fraccionados y, en su caso, las cuotas del Impuesto sobre la Renta de no Residentes satisfechas por contribuyentes que han adquirido dicha consideración por cambio de residencia, obteniéndose la cuota diferencial.

Esta cuota generalmente coincide con el resultado de la autoliquidación, salvo en aquellos casos en los que proceda la aplicación de deducciones por maternidad o por familia numerosa o personas con discapacidad a cargo.