Última revisión

07/06/2016

El Boletín Oficial del Estado del 7 de junio de 2016, publica la Orden HAP/871/2016, de 6 de junio, a través de la cual se publican los modelos de declaración de ambos impuestos para los períodos impositivos entre el 1 de enero y el 31 de diciembre de 2015, así como se aprueba el documento normalizado de documentación específica de operaciones con personas o entidades vinculadas.

La presente orden, “Orden HAP/871/2016, de 6 de junio, por la que se aprueban los modelos de declaración del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes correspondiente a establecimientos permanentes y a entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español, para los períodos impositivos iniciados entre el 1 de enero y el 31 de diciembre de 2015, se dictan instrucciones relativas al procedimiento de declaración e ingreso y se establecen las condiciones generales y el procedimiento para su presentación electrónica, y se aprueba el documento normalizado de documentación específica de operaciones con personas o entidades vinculadas para entidades que cumplan los requisitos del artículo 101 de la Ley 27/2014, de 27 de noviembre, del impuesto sobre sociedades.”, publicada en el BOE del 07/06/2016, entrará en vigor el próximo 1 de julio de 2016.

En primer lugar se procede a la aprobación de los siguientes modelos de declaración:

1. º Modelo 200: Declaración del Impuesto sobre Sociedades e Impuesto sobre la Renta de no Residentes (establecimientos permanentes y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español), que figura en el Anexo I de la presente orden.

2. º Modelo 220: Declaración del Impuesto sobre Sociedades-Régimen de consolidación fiscal correspondiente a los grupos fiscales, que figura en el Anexo II de la presente orden.

Y los documentos de ingresos o devolución:

1. º Modelo 200: Documento de ingreso o devolución del Impuesto sobre Sociedades, que figura en el Anexo I de esta orden. El número de justificante que habrá de figurar en dicho modelo será un número secuencial cuyos tres primeros dígitos se corresponderán con el código 200.

2. º Modelo 206: Documento de ingreso o devolución del Impuesto sobre la Renta de no Residentes (establecimientos permanentes y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español), que figura en el Anexo I de esta orden. El número de justificante que habrá de figurar en dicho modelo será un número secuencial cuyos tres primeros dígitos se corresponderán con el código 206.

3. º Modelo 220: Documento de ingreso o devolución del Impuesto sobre Sociedades-Régimen de consolidación fiscal, que figura en el Anexo II de esta orden. El número de justificante que habrá de figurar en dicho modelo será un número secuencial cuyos tres primeros dígitos se corresponderán con el código 220.

En segundo lugar, se establece la forma de presentación de los modelos 200 y 220, como también las condiciones generales y procedimiento para la presentación electrónica de dichas declaraciones.

El plazo de presentación de estos modelos, será el siguiente:

El modelo 200 de declaración del Impuesto sobre Sociedades, se presentará en el plazo de los 25 días naturales siguientes a los seis meses posteriores a la conclusión del período impositivo.

Los contribuyentes cuyo plazo de declaración se hubiera iniciado con anterioridad a la entrada en vigor de la presente orden, conforme a lo dispuesto en el párrafo anterior, deberán presentar la declaración dentro de los 25 días naturales siguientes a la entrada en vigor de esta misma orden, salvo que hubieran optado por presentar la declaración utilizando los modelos contenidos en la Orden HAP/1067/2015, de 5 de junio, que aprobó los aplicables a los períodos impositivos iniciados entre el 1 de enero y el 31 de diciembre de 2014 en cuyo caso el plazo de presentación será el señalado en el párrafo anterior.

El modelo 206 de declaración del Impuesto sobre la Renta de no Residentes, se presentará en el plazo de los 25 días naturales siguientes a los seis meses posteriores a la conclusión del período impositivo. No obstante, se dispone que, cuando de conformidad con lo establecido en el artículo 20.2 del texto refundido de la Ley del Impuesto sobre la Renta de no Residentes, se entienda concluido el período impositivo por el cese en la actividad de un establecimiento permanente o, de otro modo, se realice la desafectación de la inversión en su día efectuada respecto del establecimiento permanente, así como en los supuestos en que se produzca la transmisión del establecimiento permanente a otra persona física o entidad, aquellos en que la casa central traslade su residencia, y cuando fallezca el titular del establecimiento permanente, la presentación de la declaración deberá realizarse en los veinte primeros días naturales de los meses de abril, julio, octubre y enero, atendiendo al trimestre en que se produzca alguna de las circunstancias anteriormente mencionadas que motivan la conclusión anticipada del período impositivo, siendo el mencionado plazo independiente del resultado de la autoliquidación a presentar.

Asimismo, las entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español, en el caso de que cesen en su actividad, deberán presentar la declaración en los veinte primeros días naturales de los meses de abril, julio, octubre o enero, atendiendo al trimestre en el que se produzca el cese.

Los contribuyentes a que se refiere este apartado, cuyo plazo de declaración se hubiera iniciado con anterioridad a la fecha de entrada en vigor de la presente orden, deberán presentar la declaración dentro de los veinticinco días naturales siguientes a dicha fecha, salvo que hubieran optado por presentar la declaración utilizando los modelos y de acuerdo con el procedimiento contenido en la Orden HAP/1067/2015, de 5 de junio, anteriormente citada, en cuyo caso el plazo de presentación será en los veinte primeros días naturales de los meses de abril, julio, octubre o enero, atendiendo al trimestre en el que se produzca cualquiera de los supuestos mencionados anteriormente.

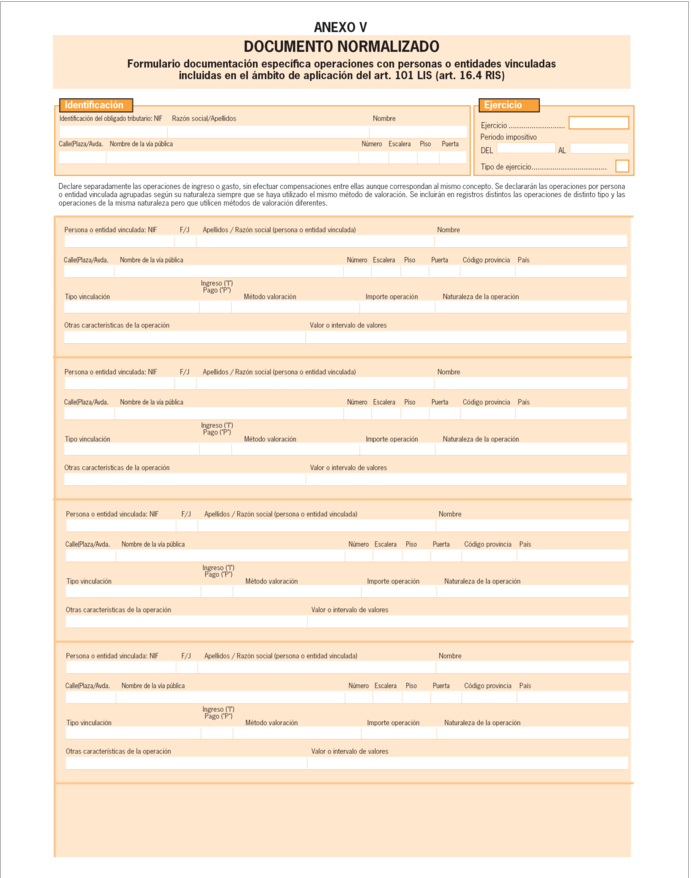

Por último, la presente Orden, aprueba el documento normalizado, que podrá ser utilizado por las personas o entidades que cumplan los requisitos del artículo 101 de la Ley 27/2014, a los efectos de cumplir con la obligación de documentación específica de operaciones vinculadas prevista en el artículo 16.4 del Reglamento del Impuesto sobre Sociedades.