Acerca de operadores lógicos

Última revisión

20/04/2026

Campaña de Patrimonio 2025: plazos, obligados a declarar, novedades y otros aspectos clave

GPT Iberley IA

Copiloto jurídico

Relacionados:

Tiempo de lectura: 12 min

Autor: Dpto. Fiscal Iberley

Materia: fiscal

Fecha: 20/04/2026

En este artículo abordamos los aspectos clave de esta Campaña de Patrimonio 2025 (obligados a declarar, plazos y formas de presentación, principales novedades, etc.).

El Impuesto sobre el Patrimonio (IP) alcanza a un menor número de contribuyentes que el IRPF. Tal vez por eso, su Campaña de declaración suele pasar un poco más desapercibida que la de Renta, a pesar de que ambas compartan plazos. En este artículo aclaramos quiénes están obligados a declarar por dicho impuesto, las principales novedades y otros aspectos clave de esta Campaña de Patrimonio 2025.

Obligados a declarar en el Impuesto sobre el Patrimonio

Los sujetos pasivos de este impuesto pueden serlo por obligación personal o por obligación real, conforme al artículo 5 de la LIP:

- Por obligación personal lo serán las personas físicas que tengan su residencia habitual en territorio español, exigiéndoseles el impuesto por la totalidad de su patrimonio neto, cualquiera que sea el lugar donde se encuentren situados los bienes o puedan ejercitarse los derechos. Cuando un residente en territorio español pase a tener su residencia en otro país podrá optar por seguir tributando por obligación personal en España; la opción deberá ejercitarla mediante la presentación de la declaración por obligación personal en el primer ejercicio en el que hubiera dejado de ser residente en el territorio español.

- Por obligación real, será sujeto pasivo cualquier otra persona física por los bienes y derechos de que sea titular que estuvieran situados, pudieran ejercitarse o hubieran de cumplirse en territorio español. Se considerarán situados en territorio español los valores representativos de la participación en fondos propios de cualquier tipo de entidad, no negociados en mercados organizados, cuyo activo esté constituido en al menos el 50 %, de forma directa o indirecta, por bienes inmuebles situados en territorio español. Para realizar el cómputo del activo, los valores netos contables de todos los bienes contabilizados se sustituirán por sus respectivos valores de mercado determinados a la fecha de devengo del impuesto. En el caso de inmuebles, los valores netos contables se sustituirán por los valores que deban operar como base imponible del impuesto en cada caso, conforme a lo dispuesto en el artículo 10 de la LIP. En este caso, el impuesto se exigirá exclusivamente por estos bienes o derechos del sujeto pasivo teniendo en cuenta lo dispuesto en el apartado cuatro del artículo 9 de la LIP.

A TENER EN CUENTA. Conviene no olvidar la sujeción al IP por obligación real de los contribuyentes del IRPF que opten por tributar por el IRNR, manteniendo la condición de contribuyentes por el IRPF, conforme al régimen especial establecido en el artículo 93 de la LIRPF y las especialidades en la tributación de los contribuyentes no residentes de acuerdo con lo establecido en la disposición adicional cuarta de la LIP.

Teniendo lo anterior presente, y siguiendo el artículo 37 de la LIP, están obligados a presentar declaración por este impuesto los sujetos pasivos en los que se dé alguna de las siguientes circunstancias (bien lo sean por obligación personal o por obligación real):

- Que su cuota tributaria, determinada de acuerdo con las normas reguladoras del impuesto y una vez aplicadas las deducciones o bonificaciones que procedieran, resulte a ingresar. En este sentido, conviene tener presente que, si la base imponible es inferior al mínimo exento, no existirá obligación de declarar. Dicho mínimo será el que haya establecido la correspondiente comunidad autónoma o bien, en su defecto, los 700.000 euros previstos en la normativa estatal. Por otra parte, de cara a la aplicación de este primer límite también habrá que atender a las deducciones o bonificaciones autonómicas.

- Cuando, no dándose la anterior circunstancia, el valor de sus bienes o derechos, determinado de acuerdo con las normas reguladoras del impuesto, resulte superior a 2.000.000 euros. A tales efectos, por lo tanto, habrá que considerar todos los bienes y derechos del sujeto pasivo, estén o no exentos del IP, computados sin considerar las cargas y gravámenes que disminuyan su valor ni las deudas u obligaciones personales de las que deba responder el interesado.

Por lo demás, tal y como indica la AEAT en su manual de Patrimonio 2025, la opción por tributar en España también podrá ejercitarse por aquellos sujetos pasivos que dejaron de ser residentes en territorio español en los ejercicios en los que se eliminó el gravamen sobre el IP (2008 a 2010, ambos inclusive) y optaron en su momento por seguir tributando en España por obligación personal.

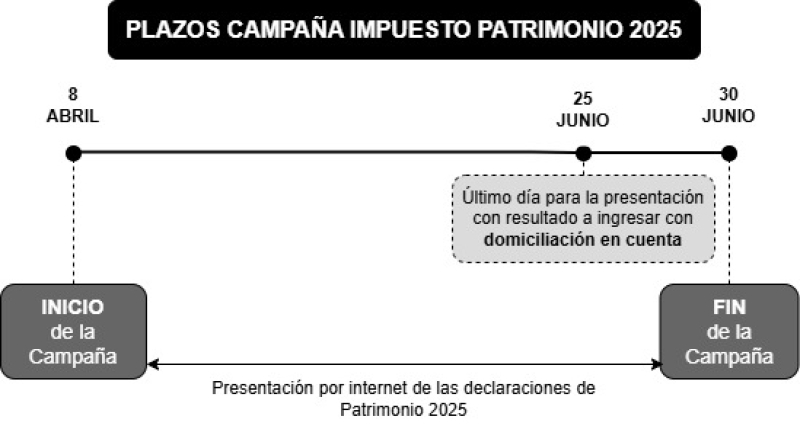

Plazos generales de esta Campaña de Patrimonio 2025

La Campaña del Impuesto sobre el Patrimonio del ejercicio 2025 tendrá los siguientes plazos:

- En general, abarcará desde el 8 de abril hasta el 30 de junio de 2026, ambos incluidos. Ese será el plazo de presentación de las declaraciones del IP 2025, cualquiera que sea su resultado (a ingresar o negativa).

- Ahora bien, si el resultado de la declaración es a ingresar y su pago se domicilia en cuenta, la presentación no podrá realizarse con posterioridad al día 25 de junio de 2026.

Foma de presentar la declaración

La declaración se presentará por vía electrónica a través de internet, utilizando el modelo 714, aprobado para el ejercicio 2025 por la Orden HAC/277/2026, de 25 de marzo. Por lo tanto, los contribuyentes que tengan que declarar tendrán que hacerlo exclusivamente por internet.

A TENER EN CUENTA. Cuando presenten declaración por el IP, los contribuyentes del IRPF estarán obligados a presentar electrónicamente, por internet o por teléfono, la declaración correspondiente a este o el borrador de la misma.

Las autoliquidaciones del IP tendrán que cumplimentarse a través del formulario web del modelo 714, al que se puede acceder en la sede electrónica de la AEAT, utilizando la opción «Servicio tramitación de declaración de Patrimonio».

Se admitirán los siguientes sistemas electrónicos de identificación, autenticación y firma:

- Certificado electrónico reconocido.

- Cl@ve Móvil.

- Número de referencia. Como en años previos, podrá presentarse mediante la consignación del Número de Identificación Fiscal (NIF) del obligado u obligados tributarios y del número o números de referencia previamente solicitados a la Agencia Tributaria.

- eIDAS, en el caso de ciudadanos de la UE. Esta forma de autentificación constituyó una novedad en la Campaña 2024. Se trata de un sistema que permite a los ciudadanos de otro país de la Unión Europea utilizar su identificación electrónica nacional para trámites en la sede electrónica de la Agencia Tributaria, entre los que se encuentra la presentación de la declaración del IP.

Pago de la deuda tributaria

Cuando el resultado de la declaración sea a ingresar, sin perjuicio de la posibilidad de solicitar el aplazamiento o fraccionamiento del pago conforme al artículo 65 de la LGT, el pago podrá realizarse por las siguientes vías principales:

- Cargo en cuenta.

- Tarjeta de crédito o débito en condiciones de comercio electrónico.

- Transferencias instantáneas efectuadas a través de plataformas de comercio electrónico seguro.

- Número de referencia completo (NRC), a través de entidad colaboradora.

- Domiciliación bancaria, que solo podrá realizarse hasta el 25 de junio de 2026.

Asimismo, el pago o extinción de la deuda podrá llevarse a cabo por otros medios menos habituales, como la entrega de bienes del patrimonio histórico español, conforme al artículo 36.Dos de la LIP; la compensación con créditos tributarios reconocidos por acto administrativo a favor del mismo obligado (artículos 71 y siguientes de la LGT) ; o el pago, previo reconocimiento de deuda, mediante transferencia bancaria, para contribuyentes que no dispongan de cuenta abierta en alguna de las entidades de crédito que actúen como colaboradoras en la gestión recaudatoria, conforme a la Resolución de 18 de enero de 2021, de la Dirección General de la AEAT.

Cuando el contribuyente no efectúe el pago en el momento de presentar la declaración, como se trata de un impuesto cedido a las comunidades autónomas, la tramitación del importe pendiente de ingreso deberá realizarse por el contribuyente ante la comunidad autónoma correspondiente a su residencia habitual.

Principales novedades de la Campaña

La Campaña del Impuesto sobre el Patrimonio correspondiente al ejercicio 2025 no presenta muchas novedades, más allá de un cambio jurisprudencial destacado, relacionado con la aplicación del límite de la cuota íntegra del artículo 31 de la LIP y de otras variaciones a nivel autonómico, referidas al mínimo exento, escalas o beneficios aplicables.

- Límite de cuota íntegra y cuota mínima del IP. La principal novedad a nivel estatal afecta al límite de la cuota íntegra previsto en el artículo 31.Uno de la LIP. Y es que, no en vano, en dos sentencias de finales de 2025, el Tribunal Supremo estableció como criterio interpretativo que la residencia habitual, según sea en España o fuera de ella, no justifica el diferente trato dado a residentes y no residentes, consistente en que a estos últimos no les sea aplicable el límite de la cuota íntegra previsto en el artículo 31. Uno de la LIP. Esa diferencia de trato es discriminatoria y no está justificada. Serían las SSTS n.º 1372/2025, de 29 de octubre, ECLI:ES:TS:2025:4849, y n.º 1402/2025, de 3 de noviembre, ECLI:ES:TS:2025:4846. Ese mismo criterio fue posteriormente acogido también por el Tribunal Económico-Administrativo Central en sus resoluciones n.º 713/2025, de 27 de enero de 2026, y n.º 8384/2025, de la misma fecha.

Como consecuencia de ello, la limitación a la cuota íntegra del artículo 31 de la LIP debe aplicarse tanto a los sujetos pasivos residentes como a los no residentes.

- Mínimos exentos autonómicos. A este respecto, serían dos las novedades:

- La Rioja ha fijado el mínimo exento en 700.000 euros, con entrada en vigor el 01/01/2025 (artículo 33 de la Ley 10/2017, de 27 de octubre).

- La Comunidad Valenciana ha modificado el importe del mínimo exento, estableciéndolo con carácter general en 1.000.000 de euros, con efectos para los hecho imponibles devengados desde el 31/12/2025 inclusive (artículo 8 de la Ley 13/1997, de 23 de diciembre).

- Escalas autonómicas. Por lo que respecta a la tarifa aplicable:

- Debe tenerse presente que, como consecuencia de la prórroga del Impuesto Temporal de Solidaridad de las Grandes Fortunas (ITSGF) mediante el Real Decreto-ley 8/2023, de 27 de diciembre, en 2025 siguen siendo aplicables las escalas aprobadas con carácter transitorio, para su aplicación durante la vigencia de dicho impuesto, por las comunidades autónomas de Cataluña y Galicia. Estas escalas se contemplan, respectivamente, en la DT 1.ª del Decreto Legislativo 1/2024, de 12 de marzo, y la DT 3.ª del Decreto Legislativo 1/2011, de 28 de julio.

- La Región de Murcia ha modificado su escala de gravamen autonómica, regulada en el artículo 13 del Decreto Legislativo 1/2010, de 5 de noviembre, con efectos desde 01/01/2025.

- Deducciones autonómicas. La Comunidad Valenciana ha aprobado una nueva deducción del 100 % de la parte de la cuota íntegra del impuesto que, de forma proporcional, corresponda al valor de las acciones o participaciones en empresas emergentes de la Comunidad, así como al valor de los préstamos concedidos a favor de estas. Las acciones deberán permanecer en el patrimonio del contribuyente durante un período mínimo de tres años y, en el caso de operaciones de financiación, el plazo de vencimiento del préstamo deberá ser igual o superior a tres años, y no podrá amortizarse más del 40 % anual del importe del principal. Se regula en el artículo 9 bis de la Ley 13/1997, de 23 de diciembre.

- Bonificaciones autonómicas. Se han incorporado dos novedades relevantes en este ámbito, vinculadas a la vigencia del ITSGF:

- La Región de Murcia ha aprobado, con carácter transitorio y mientras esté vigente el ITSGF, una bonificación autonómica determinada por la diferencia, si la hubiere, entre la total cuota íntegra del IP, una vez aplicado el límite conjunto del artículo 31 de la LIP, y la total cuota íntegra correspondiente al ITSGF, una vez aplicado el límite conjunto del artículo 3.Doce de la Ley 38/2022, de 27 de diciembre (DT 2.ª del Decreto Legislativo 1/2010, de 5 de noviembre) .

- La Rioja ha establecido igualmente un régimen transitorio aplicable mientras esté vigente el ITSGF en la DA 4.ª de la Ley 10/2017, de 27 de octubre. En virtud de ese régimen, y mientras dicho impuesto esté vigente, no será aplicable la bonificación general del 100 % establecida en el artículo 33 bis de la Ley 10/2017, de 27 de octubre. En su lugar, el contribuyente podrá aplicar una bonificación autonómica determinada por la diferencia, si la hubiere, entre la total cuota íntegra del propio impuesto, una vez aplicado el límite conjunto del artículo 31 de la LIP, y la total cuota íntegra correspondiente al ITSGF, una vez aplicado el límite conjunto establecido en el artículo 3.Doce de la Ley 38/2022, de 27 de diciembre.