Acerca de operadores lógicos

Última revisión

31/03/2026

Cotización en el Régimen Especial de Trabajadores Agrarios por Cuenta Propia para el año 2026

GPT Iberley IA

Copiloto jurídico

Relacionados:

Tiempo de lectura: 5 min

Orden: laboral

Fecha última revisión: 31/03/2026

A los efectos del Régimen Especial de Trabajadores Autónomos, se entenderá como trabajador por cuenta propia o autónomo, aquel que realiza de forma habitual, personal y directa una actividad económica a título lucrativo, sin sujeción por ella a contrato de trabajo y aunque utilice el servicio remunerado de otras personas, sea o no titular de empresa individual o familiar.

NOVEDADES

- Arts. 14, 19, 34, y 44 de la Orden PJC/297/2026, de 30 de marzo. Se fijan las bases y tipos de cotización en el Sistema Especial para Trabajadores por Cuenta Propia Agrarios establecido en el Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos para el año 2026.

Especialidades en materia de cotización en el Régimen Especial de Trabajadores Agrarios por Cuenta Propia

Los trabajadores autónomos incluidos en el campo de aplicación del SETA serán los sujetos obligados a cotizar. Esta obligación nacerá de la misma forma que para los autónomos en general, lo que supone la obligación de cotizar en función de los rendimientos que obtengan en el año natural calculados de acuerdo con el apdo.1 del art. 308 de la LGSS, pero con ciertas especialidades (art. 325 de la LGSS) .

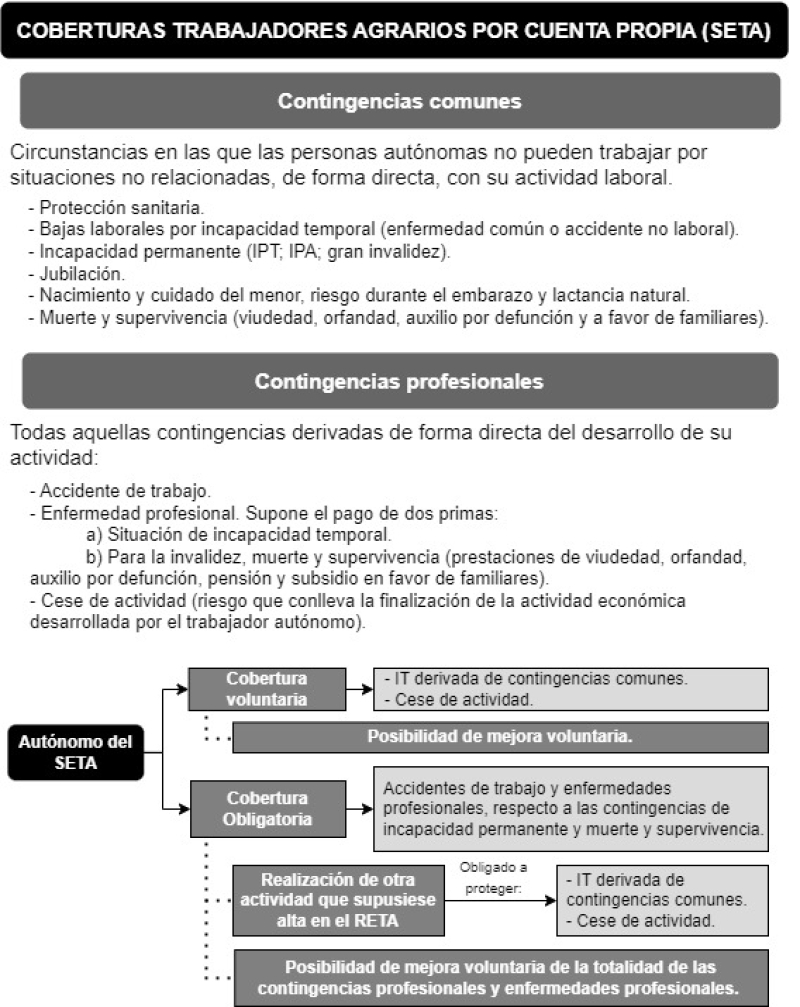

Teniendo en cuenta que los trabajadores incluidos en este sistema especial podrán acogerse voluntariamente a la cobertura de la prestación económica por incapacidad temporal y de la prestación por cese de actividad (D.A. 3.ª de la LETA y art. 326 de la LGSS ), la norma diferencia distintas situaciones, en función de las coberturas obligaciones o voluntarias, que analizamos de forma independiente.

Las bases de cotización a este sistema especial serán las establecidas con carácter general para el Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos en el artículo precedente (art. 19 de la Orden PJC/178/2025, de 25 de febrero):

a) Respecto de las contingencias de cobertura obligatoria, la base de cotización se desvincula, en cierto modo, de los beneficios obtenidos y se permite cotizar entre dos cuantías

- Cuando la persona trabajadora haya optado por una base de cotización de hasta 1.141,18 euros mensuales, el tipo de cotización aplicable será el 18,75 por ciento.

- Si la persona trabajadora cotizara por una base de cotización superior a 1.141,18 euros mensuales, a la cuantía que exceda de esta última le será de aplicación el tipo de cotización del 26,50 por ciento.

Estos tipos de cotización también resultarán de aplicación a las bases de cotización definitivas que resulten del procedimiento de regularización [art. 308.1.c) de la LGSS ].

A TENER EN CUENTA. La elección de la base deberá realizarse de forma simultánea a la solicitud de alta en este régimen especial, dentro del plazo establecido para formular esta, y surtirá efectos desde el momento en que nazca la obligación de cotizar, de conformidad con el artículo 45.2 del Real Decreto 2064/1995, de 22 de diciembre.

b) Respecto a la mejora voluntaria de la incapacidad temporal por contingencias comunes, el tipo de cotización a aplicar a la cuantía completa de la base de cotización del interesado será el 3,30 por ciento, o el 2,80 por ciento si el interesado está acogido a la protección por contingencias profesionales o por cese de actividad.

c) Para las contingencias de accidentes de trabajo y enfermedades profesionales se aplicarán los tipos de la tarifa de primas establecida en la D.A. 61.ª de la LGSS.

En el supuesto de que los interesados no hubiesen optado por la cobertura de la totalidad de las contingencias profesionales, se seguirá abonando, en concepto de cobertura de las contingencias de incapacidad permanente y muerte y supervivencia, una cuota resultante de aplicar a la base de cotización elegida el tipo del 1 por ciento.

d) Las personas trabajadoras por cuenta propia o autónomas acogidos a la protección por contingencias profesionales o por cese de actividad tendrán una reducción de 0,5 puntos porcentuales en la cotización por la cobertura de incapacidad temporal derivada de contingencias comunes.

- Los trabajadores incluidos en este sistema especial que no hayan optado por dar cobertura, en el ámbito de protección dispensada, a la totalidad de las contingencias de accidentes de trabajo y enfermedades profesionales, efectuarán una cotización adicional equivalente al 0,10 por ciento, aplicado sobre la base de cotización elegida, para la financiación de las prestaciones previstas en los Capítulos VIII y IX del título II del texto refundido de la Ley General de la Seguridad Social.

e) Mecanismo de equidad intergeneracional (MEI), se aplicará el tipo del 0,90 por ciento sobre la base de cotización por contingencias comunes a cargo del trabajador por cuenta propia.

f) Beneficios en la cotización

Con anterioridad a las modificaciones realizadas con efectos de 01/01/2023 sobre las bonificaciones y reducciones en las cotizaciones para los trabajadores autónomos, los derogados arts. 31 bis, y 32 bis de la Ley 20/2007, de 11 de julio, del Estatuto del trabajo autónomo, regulaban los beneficios en la cotización a la Seguridad Social aplicables a los trabajadores por cuenta propia agrarios con carácter general [art. 31 bis de la LETA] y para las personas con discapacidad, inicial o sobrevenida, víctimas de violencia de género y víctimas del terrorismo que se establezcan como trabajadores por cuenta propia incluidos en el Sistema Especial para Trabajadores por Cuenta Propia Agrarios [art. 32 bis de la LETA].

Actualmente, las personas trabajadoras agrarias por cuenta propia pueden beneficiarse de las bonificaciones previstas para autónomos registrados en el RETA.

CUESTIÓN

¿Qué especialidades presenta la cotización al SETA?

Se aplican las reglas generales pero con ciertas especificaciones sobre el período de liquidación y el contenido de la obligación de cotizar (art. 47 del Real Decreto 2064/1995, de 22 de diciembre) :

Contingencias de cobertura obligatoria: según la cuantía de la base de cotización elegida se aplicarán distintos tipos de cotización.

Contingencias de cobertura voluntaria: 1. Incapacidad temporal y cese de actividad. 2. Contingencias profesionales. En función de la opción aplicada la cuota se determinará aplicando distintos tipos.