Acerca de operadores lógicos

Última revisión

04/02/2026

Claves de obligado conocimiento para la implantación de la nueva tarifa de primas por contingencias en 2026

GPT Iberley IA

Copiloto jurídico

Relacionados:

Tiempo de lectura: 6 min

Autor: Dpto. Laboral Iberley

Materia: laboral

Fecha: 04/02/2026

La Seguridad Social aplicará desde 2026 una nueva tarifa de primas según la CNAE-2025. Es clave que empresas y autónomos comuniquen su código para evitar tipos elevados.

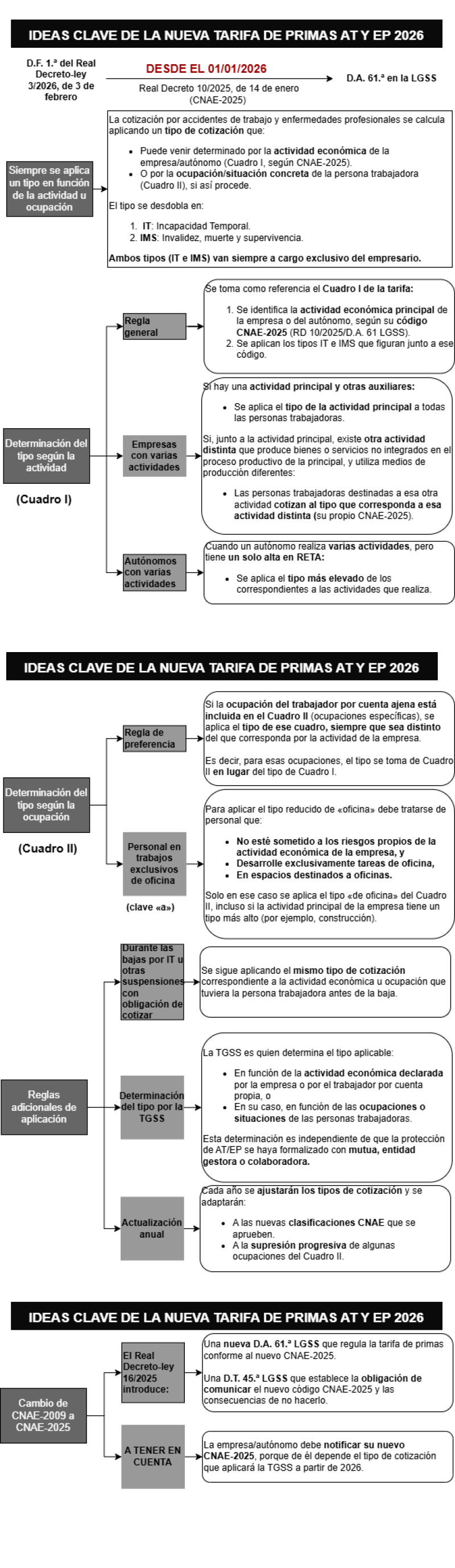

La Seguridad Social aplicará una nueva tarifa de primas para la cotización por accidentes de trabajo y enfermedades profesionales a partir del 1 de enero de 2026. Así lo recoge el Boletín Noticias RED 13/2025, publicado el 29 de diciembre de 2025, que detalla el contenido de la reforma acometida mediante la Real Decreto-ley 3/2026, de 3 de febrero (BOE de 4 de febrero de 2025), para la revalorización de las pensiones públicas y otras medidas urgentes en materia de Seguridad Social (tras la no convalidación del Real Decreto-ley 16/2025, de 23 de diciembre por la que se ha creado el nueva D.A. 61.ª de la LGSS. La novedad principal reside en la entrada en vigor de una tarifa adaptada a la nueva Clasificación Nacional de Actividades Económicas (CNAE-2025) y en su incorporación al texto refundido de la Ley General de la Seguridad Social, lo que implica un cambio transversal para empresarios y trabajadores autónomos.

Esta reforma, que responde a la aprobación de la actualizada CNAE-2025 por el Real Decreto 10/2025, deroga la disposición adicional cuarta de la Ley 42/2006, de Presupuestos Generales del Estado para 2007.

Puede consultar aquí la nueva tarifa de primas de cotización aplicable desde el 1 de enero de 2026

Adaptación urgente y transición normativa

La adaptación de urgencia se justifica en la necesidad de que la cotización por contingencias profesionales refleje la nueva estructura sectorial marcada por la CNAE-2025, que sustituye a la CNAE 2009. Para facilitar la transición, la norma introduce una disposición transitoria cuadragésima quinta que regula la actualización de los códigos CNAE que cada empresa o trabajador autónomo deberá comunicar a la Tesorería General de la Seguridad Social (TGSS).

A efectos prácticos, quienes no hayan realizado dicha comunicación serán asignados de oficio al tipo de cotización superior dentro de los posibles para su antigua actividad, sin posibilidad de efectos retroactivos si con posterioridad comunican el nuevo código. Por tanto, para evitar penalizaciones, es esencial que las empresas y autónomos comuniquen correctamente su CNAE-2025 lo antes posible.

Detalles de la nueva tarifa de primas

Según la D.A. 61.ª de la LGSS, la cotización de los empresarios y, en su caso, de los trabajadores autónomos del Régimen Especial del Mar y del Sistema Especial para Trabajadores Autónomos Agrarios, se realizará a partir del 1 de enero de 2026 aplicando los nuevos tipos vinculados a cada actividad económica, ocupación o situación.

El sistema se estructura en dos cuadros:

- Cuadro I: Relaciona los tipos aplicables a cada código CNAE-2025 y al título correspondiente de la actividad económica. Por ejemplo, actividades como la Construcción de edificios u Obras de ingeniería civil quedan gravadas con un tipo total del 6,70%, mientras que sectores como los Servicios de alojamiento o la Educación se sitúan en el 1,50%.

- Cuadro II: Determina los tipos aplicables a ciertas ocupaciones generales, independientemente del sector, tales como personal exclusivo de oficina (1,50%), representantes de comercio (2,00%), conductores de camiones (6,70%) o vigilantes y personal de seguridad (3,60%).

Para fijar el tipo aplicable, la norma establece reglas específicas:

- En bajas por incapacidad temporal, sigue aplicándose el tipo de la actividad económica u ocupación.

- Si en la empresa concurren varias actividades, el tipo principal se aplica a las auxiliares, salvo que cuenten con medios de producción diferenciados, en cuyo caso se separan los tipos.

- Para trabajadores autónomos con varias actividades, se aplica el tipo más elevado.

- Si la ocupación figura en el cuadro II y el tipo difiere del de la empresa, prevalece el del cuadro II.

Determinación del tipo y actualización anual

La Tesorería General de la Seguridad Social será responsable de asignar el tipo adecuado conforme a la actividad económica u ocupación declarada, con independencia de la entidad gestora o colaboradora elegida para cubrir las contingencias profesionales. Asimismo, el Gobierno prevé realizar ajustes anuales de la tarifa según evolucione el tejido productivo y adaptar la clasificación conforme a eventuales modificaciones y nuevas actualizaciones de la CNAE.

Obligación de comunicación de la CNAE-2025

Es clave la obligación de cada empresa o autónomo de informar a la TGSS del código CNAE-2025 correspondiente a su actividad. Si esta comunicación no se realiza antes del 1 de enero de 2026, en las liquidaciones de cuotas de la Seguridad Social se aplicará el tipo más alto de entre los códigos posibles asociados al anterior CNAE-2009, según tablas del Instituto Nacional de Estadística. La regularización a la baja solo será posible a partir del mes siguiente en que se comunique el verdadero código, sin efectos retroactivos, lo que refuerza la importancia de cumplir con la actualización para evitar sobrecostes.

Implantación práctica y conclusiones

La reforma será implantada de manera centralizada y automatizada, de modo que la TGSS actualizará los códigos y tipos de cotización de oficio para quienes no hayan realizado la comunicación, aplicando siempre el tipo de mayor impacto hasta la subsanación.

En este sentido el BNR n.º 13/2025, de 29 de diciembre, establece:

«De conformidad con lo anterior, esta Tesorería General procederá, mediante un proceso centralizado y automático, a asignar a aquellos códigos de cuenta de cotización y trabajadores autónomos que no hayan comunicado la CNAE-2025, el código de dicha CNAE-2025 que tenga establecido el tipo de cotización superior de entre los que puedan corresponder al código de la CNAE-2009 que tenga el código de cuenta de cotización.

No obstante lo anterior, en caso de que por parte del Autorizado RED se comunique la variación del dato de la CNAE-2025, los efectos de dicha comunicación se producirán siempre desde el día primero del mes siguiente a aquel en que se produzca la solicitud de la variación, sin que en ningún caso proceda aplicar efectos retroactivos».

Fuente: BNR n.º 13/2025, de 29 de diciembre (analizando el Real Decreto-ley 16/2025, de 23 de diciembre) .

Ejemplo numérico de cálculo de cuota por contingencias profesionales 2026.