Acerca de operadores lógicos

Última revisión

¿Cómo se declara la venta ocasional de madera?

GPT Iberley IA

Copiloto jurídico

Relacionados:

Tiempo de lectura: 9 min

Autor: Érica Martínez

Materia: fiscal

Fecha:

Los ingresos por la venta de madera de los montes que pertenezcan a personas físicas han de tributar en la declaración de la Renta.

? A efectos tributarios, la venta de madera es una ACTIVIDAD ECONÓMICA FORESTAL.

La venta de madera ocasional es una actividad económica

No confundir la venta de madera con una ganancia patrimonial

Partiendo de la consideración de actividad económica la pregunta que surge es: ¿Cómo se determina el RENDIMIENTO de la actividad económica?

Métodos por los que se puede determinar el rendimiento de la actividad forestal:

- Estimación objetiva

- Estimación directa

La venta de madera está incluida en el ámbito de aplicación del método de ESTIMACIÓN OBJETIVA (módulos), al incluirse tales actividades forestales en la Orden de estimación objetiva. [ ? Véase: Orden Módulos 2017 ]

? No obstante, si un contribuyente desarrolla otra actividad económica determinando el rendimiento de la actividad por el método de estimación directa, en cualquiera de sus modalidades (normal / simplificada), éste habrá de determinar el rendimiento neto de TODAS sus actividades económicas por estimación directa.

? Existe incompatibilidad entre la estimación directa y la estimación objetiva ?

A continuación, analizamos la aplicación del método de estimación objetiva, por ser el más frecuente (y más simple) para la determinación del rendimiento en la venta ocasional de madera por personas físicas que no desarrollan otra actividad económica.

ESTIMACIÓN OBJETIVA: CÁLCULO

Rendimiento neto previo = [ Volumen total de ingresos ] x [ Índice de rendimiento neto ]

El índice de rendimiento neto depende del depende del período medio de corta. ? En este sentido:

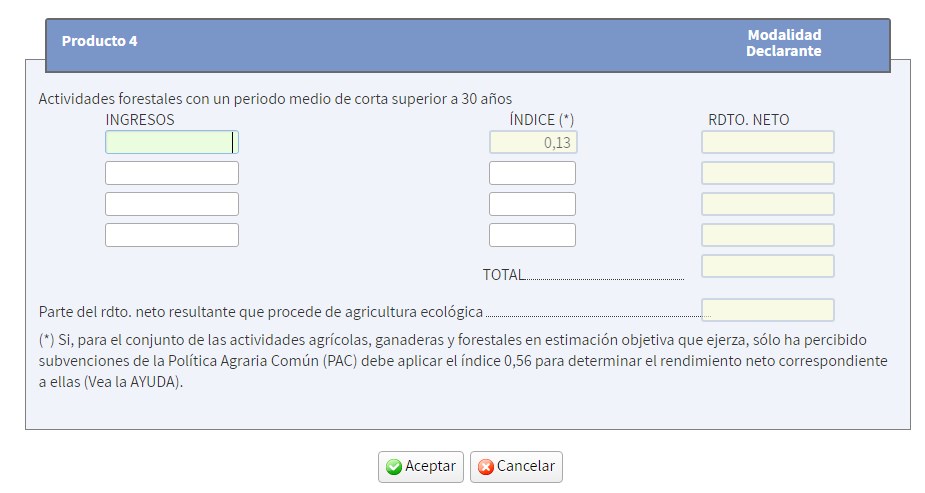

- En la actividad forestal con un período medio de corta superior a 30 años, se considera renta el 13% del precio obtenido.

ESPECIES: castaño, abedúl, fresno, arce, cerezo, aliso, nogal, pino albar, pino laricio, abeto, pino de Oregón, cedro, pino carrasco, pino canario, pino piñonero, pino pinaster, ciprés, haya, roble, encina, alcornoque y resto de quercíneas

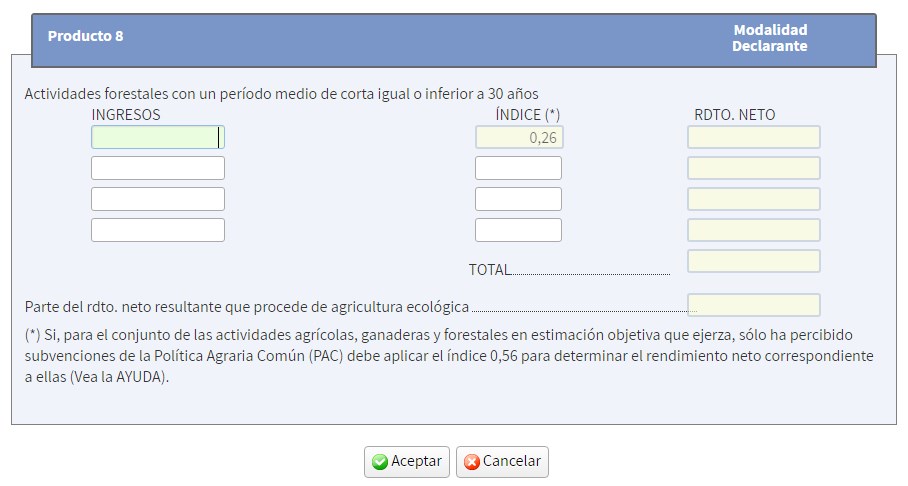

- En la actividad forestal con un periodo medio de corta igual o inferior a 30 años, se considera renta el 26% del precio obtenido.

ESPECIES: eucalipto, chopo, pino insigne y pino marítimo

***

Rendimiento neto minorado. Cuando se trate de actividades forestales, para el cálculo del rendimiento neto minorado NO se deducirán amortizaciones. Por lo tanto:

[ Rendimiento neto minorado = Rendimiento neto previo ]

***

Rendimiento neto de módulos. Sobre el rendimiento neto minorado se aplicará, cuando corresponda, el siguiente índice corrector:

0.80? Cuando se exploten fincas forestales gestionadas de acuerdo con planes técnicos de gestión forestal, ordenación de montes, planes dasocráticos o planes de repoblación forestal aprobados por la Administración forestal competente, siempre que el período de producción medio, según la especie de que se trate, determinado en cada caso por la Administración forestal competente, sea igual o superior a 20 años.

***

Rendimiento neto de la actividad.

Los contribuyentes que determinen el rendimiento neto de sus actividades económicas por el método de estimación objetiva, podrán reducir el rendimiento neto de módulos obtenido en 2017 en un 5%.(DA1 Orden Módulos 2017)

Cuando el desarrollo de la actividad del contribuyente se viese afectado por incendios, inundaciones y otras circunstancias excepcionales que afectasen a un sector o zona determinada, el Ministerio de Economía y Hacienda podrá autorizar, con carácter excepcional, la reducción de los signos, índices o módulos. (art. 37.4 RIRPF)

Informa AEAT: MÓDULOS- RENTA. ESTIMACIÓN OBJETIVA

***

Rendimiento neto reducido. Los rendimientos netos con un período de generación superior a dos años, se reducirán en un 30%, cuando se imputen en un único período impositivo. (art. Art. 32, apdo. 1)

? La cuantía del rendimiento neto a que se refiere este apartado sobre la que se aplicará la citada reducción no podrá superar el importe de 300.000€ anuales.

(Resolución Vinculante de DGT, V0221-13)

***

Rendimiento neto reducido total. Reducción por el ejercicio de determinadas actividades económicas (art. 32.2.3º LIRPF). Los contribuyentes con rentas no exentas inferiores a 12.000€, incluidas las de la propia actividad económica, podrán reducir el rendimiento neto de las actividades económicas en las siguientes cuantías:

- Cuando la suma de las citas rentas sea igual o inferior a 8.000€ anuales: 1.620€ anuales.

- Cuando la suma de las citadas rentas esté comprendida entre 8.000,01€ y 12.000€ anuales: 1.620€ menos el resultado de multiplicar por 0,405 la diferencia entre las citadas rentas y 8.000€ anuales.

[ Esta reducción conjuntamente con la reducción prevista en el art. 20 LIRPF, eso es, con la reducción por obtención de rendimientos del trabajo no podrá exceder de 3.700€ ]

La cuantía así determinada se integra en la Base Imponible General ? Ver: Esquema de liquidación del IRPF

EJEMPLO PRÁCTICO

Para los siguientes ejemplos asumiremos que las fincas forestales del sujeto NO se explotan en fincas forestales gestionadas de acuerdo con planes técnicos de gestión forestal, ordenación de montes, planes dasocráticos o planes de repoblación forestal aprobados por la Administración forestal competente.

Asimismo, suponemos que el contribuyente NO tiene derecho a la reducción por el ejercicio de determinadas actividades económicas.

Se ingresan 20.000€ procedentes de corta final de eucalipto con turno de producción de 20 años en un monte sin plan de gestión aprobado.

Rendimiento neto previo: 20.000€ x 0,26 = 5.200€

Rendimiento neto de la actividad: 5.200€ x 0,95 = 4.940€ (aplicación de la reducción de carácter general del 5%)

Rendimiento neto reducido total: 4.940€ x 0.7 = 3.458€

Se ingresan 20.000€ procedentes de corta final de castaño con turno de producción de 35 años en un monte sin plan de gestión aprobado.

Rendimiento neto previo: 20.000€ x 0,13 = 2.600€

Rendimiento neto de la actividad: 2.600€ x 0,95 = 2.470€ (aplicación de la reducción de carácter general del 5%)

Rendimiento neto reducido total: 2.470€ x 0.7 = 1.729€

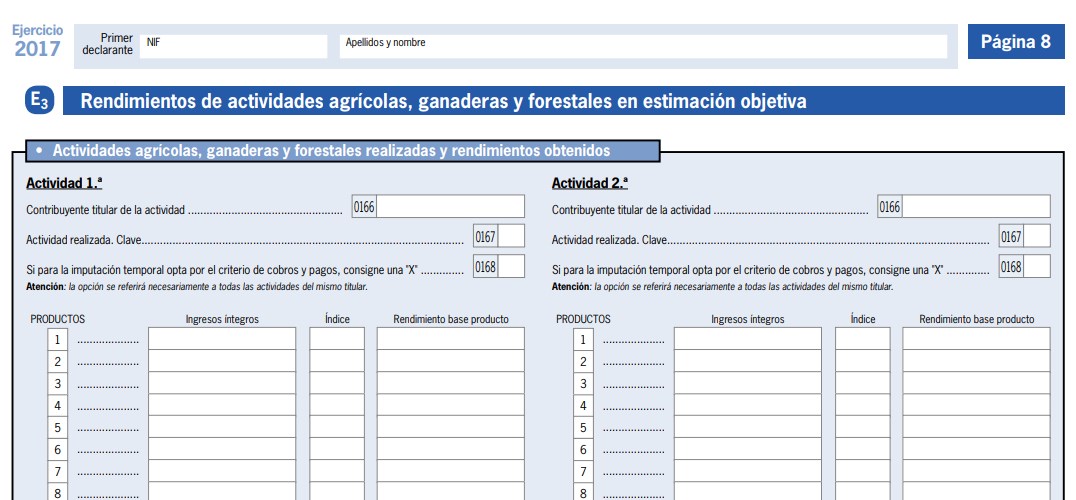

Pasos para incluir en la declaración de la Renta los ingresos obtenidos

El vendedor ocasional ha de cumplimentar el apartado "Rendimientos de actividades agrícolas, ganaderas y forestales en estimación objetiva" de su Declaración de la Renta. [página 8]

? En la casilla correspondiente a la actividad realizada se habrá de seleccionar que se trata de una Actividad forestal susceptible de estar incluida en el Régimen Especial de la agricultura ganadería y pesca del IVA [ = Clave de la actividad ].

? Una vez seleccionada la clave de la actividad realizada [Clave 2], o pulsando el icono situado junto a esta casilla, aparece una ventana de captura de datos que recoge la información adicional precisa para el cálculo del rendimiento neto y, en su caso, de los índices correctores aplicables.

[ Instrucciones correspondientes al modelo de declaración del Ejercicio 2017 ]

? A continuación habrá de incluir el ingreso íntegro obtenido en la venta en el:

- Producto 4 en caso de "Actividades forestales con un periodo medio de corta superior a 30 años"

- Producto 8 en caso de "Actividades forestales con un período medio de corta igual o inferior a 30 años"

Consideración de las compensaciones o de las cuotas repercutidas del IVA: Tratándose de actividades incluidas en el régimen especial de la agricultura, ganadería y pesca del citado impuesto, las compensaciones percibidas deberán incluirse entre los correspondientes ingresos derivados de las ventas o procedentes de las prestaciones de trabajos o servicios.

Estarán sujetas a retención los rendimientos de actividades forestales

En cuanto al tipo de retención aplicable, el art. 95.5 RIRPF señala que "cuando los rendimientos sean contraprestación de una actividad forestal, se aplicará el tipo de retención del 2 por ciento sobre los ingresos íntegros satisfechos, con excepción de las subvenciones corrientes y de capital y de las indemnizaciones".