Acerca de operadores lógicos

Última revisión

IRPF por Comunidades Autónomas

GPT Iberley IA

Copiloto jurídico

Relacionados:

Tiempo de lectura: 6 min

Autor: Érica Martínez

Materia: fiscal

Fecha:

Como sabemos, el IRPF es, además de una de las fuentes de ingresos más importantes del Estado, un impuesto parcialmente cedido a las CC.AA. Esto significa que, a la hora de tributar por este impuesto, el lugar de la residencia fiscal del contribuyente es un elemento clave en la determinación de la cuota a pagar.

Cada Comunidad Autónoma cuenta con una presión fiscal (relación entre recaudación y PIB) distinta.

Pero, ¿somos conscientes de las divergencias de este impuesto según autonomías?

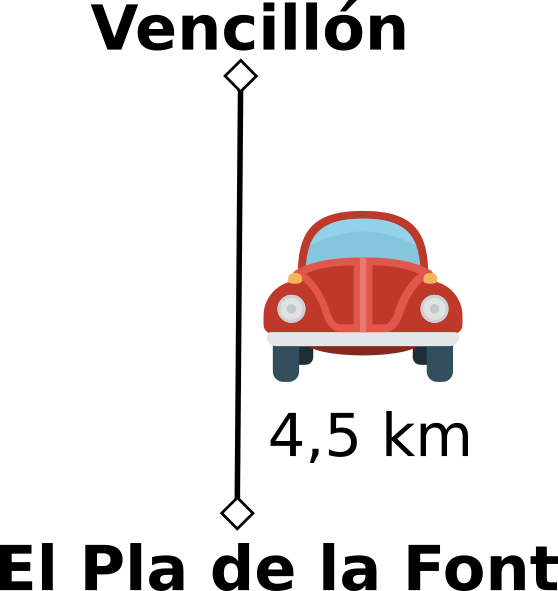

Vencillón (Aragón) y El Pla de la Font (Cataluña) los separan 4,5 km. Cercanos geográficamente, la distancia viene marcada por la gestión de las competencias asumidas en materia de IRPF de sus respectivas autonomías. Así es que un contribuyente con un sueldo bruto de 25.000€ paga 130,9€ más (en concepto de IRPF) por fijar su residencia en Cataluña.

A la hora de liquidar el Impuesto sobre la Renta de las Personas Físicas, debemos tener presente que éste se configura de acuerdo con una Parte General (o Estatal) y otra Autonómica (Ver: Esquema de liquidación).

Competencias autonómicas

El alcance de las competencias normativas de las Comunidades Autónomas de régimen común, marcando así las diferencias entre Autonomías en la parte autonómica del Impuesto, vienen establecidas en el Art. 46 ,Ley 22/2009, de 18 de diciembre; entre las que se encuentran los siguientes aspectos:

- Importe del Mínimo Personal y Familiar

- Escala Autonómica

- Deducciones

Escala IRPF

Como hemos visto, las competencias autonómicas abarcan, entre otros, la aprobación de la escala autonómica aplicable a la base liquidable general, esto es, aquélla que ha de gravar (junto con la escala estatal) entre otros:

- Los rendimientos del trabajo

- Los rendimientos del capital inmobiliario

- Ganancias y pérdidas patrimoniales no derivadas de la transmisión de elementos patrimoniales.

Las CC.AA. de Régimen Común tienen competencia sobre el 50% de la escala; siendo competencia estatal la otra mitad.

La aplicación de las tablas del IRPF a las distintas bases, da como resultado las denominadas Cuotas.

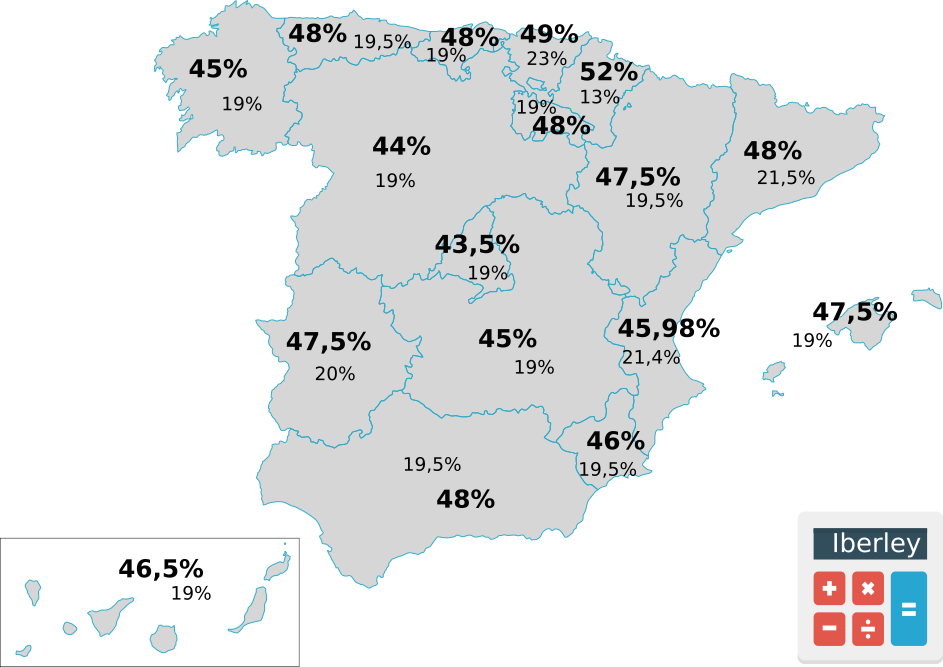

Si determinamos la Escala Agregada (Renta 2016) de aplicación a la base liquidable general [Escala Estatal + Escala Autonómica], obtenemos, calculadora en mano, el siguiente Mapa de Tipos Mínimos y Máximos por Comunidades Autónomas:

Información: Escalas estatales. Escalas autonómicas.

Tabla comparativa

Por si los datos anteriores todavía no han aclarado las diferencias en concepto de IRPF por CC.AA, hemos elaborado la siguiente tabla comparativa, en la que se compara la cuota de IRPF anual correspondiente al ejercicio 2016 a pagar en función de las distintas Comunidades Autónomas de Régimen Común y del Salario Bruto anual:

* Datos calculados suponiendo un "contribuyente tipo" menor de 65 años, soltero, sin discapacidad, sin hijos, cuyos únicos rendimientos los obtiene fruto de su trabajo (por cuenta ajena y con un contrato indefinido), con derecho a la reducción general por rentas del trabajo, cuyo único gasto corresponde al de la Seguridad Social, sin derecho a ninguna deducción estatal o autonómica, ni ninguna otra circunstancia personal que pudieran dar derecho a un beneficio fiscal.

Los datos de la tabla anterior corresponden a cuotas anuales por IRPF. En la declaración de la renta se determinará si el contribuyente ha "adelantado" vía retenciones más o menos de lo que le corresponde pagar por este impuesto.

Conclusiones

Madrid: La Comunidad de Madrid es la que menos grava a las rentas en cualquiera de los tramos estudiados.

Cantabria: Es la comunidad más grava a las rentas altas (400.000€ - 600.000€).

Cataluña: Es dónde más pagan los contribuyentes con rentas bajas y medias.

Castilla y Léon: Todos los valores analizados se encuentran por debajo de la media.

Castilla-La Mancha: Todos los valores analizados se encuentran por debajo de la media.

Extremadura: Exige mayor esfuerzo fiscal a los contribuyentes con salario bruto entre 35.000€ - 100.000€.

Deducciones

A la hora de realizar la Declaración de la Renta 2016: ¡No nos olvidemos de las deducciones!

Las deducciones son una forma de incentivar determinadas actividades y/o ayudar a determinados colectivos. Para adaptar el IRPF a las particularidades territoriales, las distintas Comunidades Autónomas tienen competencias normativas sobre las mismas.

Por un lado, existen deducciones estatales y por otro, autonómicas; siendo la residencia habitual del contribuyente el criterio para establecer la aplicación de las deducciones de un territorio específico.

El efecto fiscal de las deducciones en la declaración de la Renta es la minoración de cuotas.

? Nuestro "contribuyente tipo" tomado de ejemplo para la realización de la tabla comparativa anterior, no tiene derecho a la aplicación de ninguna deducción; de tenerlas su resultado final sería otro.

Por lo tanto, no todo gira alrededor de la escala aprobada por la Comunidad Autónoma, jugando las deducciones autonómicas un papel importante en la determinación del Resultado de la Autoliquidación.