Acerca de operadores lógicos

Última revisión

Nuevo modelo 232 de declaración informativa de operaciones vinculadas y con paraísos fiscales

GPT Iberley IA

Copiloto jurídico

Relacionados:

Tiempo de lectura: 21 min

Autor: Érica Martínez

Materia: fiscal

Fecha:

El 30 de agosto se ha publicado en el BOE la Orden HFP/816/2017 de 28 de Ago, que aprueba la Declaración informativa de operaciones vinculadas y de operaciones y situaciones relacionadas con países o territorios considerados paraísos fiscales: Modelo 232

Para aquellos períodos impositivos iniciados a partir de 1 de enero de 2016 NO habrá de incluirse la información sobre entidades y operaciones vinculadas en el modelo 200, sino en el nuevo modelo 232.

La información a remitir mediante este nuevo modelo 232 se ha venido incorporando a través de la propia declaración del Impuesto sobre Sociedades.

El modelo 232 es una declaración informativa.

Obligados a presentar el modelo 232

En términos generales, la cumplimentación y presentación del modelo 232 afecta a las siguientes entidades:

- Contribuyentes del Impuesto sobre Sociedades.

- Contribuyentes del IRNR que actúen mediante establecimiento permanente.

- Entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español.

Requisitos que obligan a la presentación del modelo 232

Estarán obligados a presentar el modelo 232 los contribuyentes relacionados en el aparatado anterior que realicen las siguientes operaciones con personas o entidades:

- Operaciones realizadas con la misma persona o entidad vinculada siempre que el importe de la contraprestación del conjunto de operaciones en el período impositivo supere los 250.000€, de acuerdo con el valor de mercado.

- Operaciones específicas, siempre que el importe conjunto de cada una de este tipo de operaciones en el período impositivo supere los 100.000€. A estos efectos, tienen la consideración de operaciones específicas, aquellas operaciones excluidas del contenido simplificado de la documentación a que se refieren los artículos 18.3 LIS y 16.5 RIS.

- Con independencia del importe de la contraprestación del conjunto de operaciones realizadas con la misma persona o entidad vinculada, existirá siempre la obligación de presentar el modelo 232 y cumplimentar la "Información de operaciones con personas o entidades vinculadas (artículo 13.4 RIS)" respecto de aquellas operaciones del mismo tipo que a su vez utilicen el mismo método de valoración, siempre que el importe del conjunto de dichas operaciones en el período impositivo sea superior al 50% de la cifra de negocios de la entidad.

- Deberá presentarse el modelo 232 y cumplimentarse la "Información de operaciones con personas o entidades vinculadas" en caso de aplicación de la reducción de las rentas procedentes de determinados activos intangibles" en aquellos casos en que el contribuyente aplique la citada reducción prevista en el art. 23 LIS, porque obtiene rentas como consecuencia de la cesión de determinados intangibles a personas o entidades vinculadas.

- Deberá presentarse el modelo 232 y cumplimentarse la información de "Operaciones y situaciones relacionadas con países o territorios calificados como paraísos fiscales", en aquellos casos en que el contribuyente realice operaciones o tenga valores en países o territorios calificados como paraísos fiscales independientemente de su importe.

? No obstante, NO será obligatorio cumplimentar la "Información de operaciones con personas o entidades vinculadas (artículo 13.4 RIS)" del modelo 232, respecto de las siguientes operaciones:

- Las operaciones realizadas entre entidades que se integren en un mismo grupo de consolidación fiscal, sin perjuicio de lo previsto en el artículo 65.2 LIS.

- Las operaciones realizadas con sus miembros o con otras entidades integrantes del mismo grupo de consolidación fiscal por las agrupaciones de interés económico, de acuerdo con lo previsto en la Ley 12/1991, de 29 de abril, de Agrupaciones de Interés Económico, y las uniones temporales de empresas, reguladas en la Ley 18/1982, de 26 de mayo, sobre régimen fiscal de agrupaciones y uniones temporales de Empresas y de las Sociedades de desarrollo industrial regional, e inscritas en el registro especial del Ministerio de Hacienda y Función Pública.

No obstante, SÍ que deberán presentar el modelo 232 en el caso de uniones temporales de empresas, o fórmulas de colaboración análogas a las uniones temporales, que se acojan al régimen establecido en el artículo 22 de la LIS.

- Las operaciones realizadas en el ámbito de ofertas públicas de venta o de ofertas públicas de adquisición de valores.

CUADRO - RESUMEN

| Operaciones excluidas de obligación de presentar el modelo 232 (apdo. 2 art. 2 Orden HFP/816/2017 de 28 de Ago) |

|

¿Quiénes tienen la consideración de personas o entidades vinculadas?

En virtud del apdo. 2 del art. 18 de la LIS, se consideran PERSONAS O ENTIDADES VINCULADAS las siguientes:

- Una entidad y sus socios o partícipes.

- Una entidad y sus consejeros o administradores, salvo en lo correspondiente a la retribución por el ejercicio de sus funciones.

- Una entidad y los cónyuges o personas unidas por relaciones de parentesco, en línea directa o colateral, por consanguinidad o afinidad hasta el tercer grado de los socios o partícipes, consejeros o administradores.

- Dos entidades que pertenezcan a un grupo.

- Una entidad y los consejeros o administradores de otra entidad, cuando ambas entidades pertenezcan a un grupo.

- Una entidad y otra entidad participada por la primera indirectamente en, al menos, el 25% del capital social o de los fondos propios.

- Dos entidades en las cuales los mismos socios, partícipes o sus cónyuges, o personas unidas por relaciones de parentesco, en línea directa o colateral, por consanguinidad o afinidad hasta el tercer grado, participen, directa o indirectamente, en, al menos el 25 % del capital social o de los fondos propios.

- Una entidad residente en territorio español y sus establecimientos permanentes en el extranjero.

? En los supuestos en los que la vinculación se defina en función de la relación de los socios o partícipes con la entidad, la participación deberá ser igual o superior al 25%. La mención a los administradores incluirá a los de derecho y a los de hecho.

? Existe grupo cuando una entidad ostente o pueda ostentar el control de otra u otras según los criterios establecidos en el art. 42 del Código de Comercio, con independencia de su residencia y de la obligación de formular cuentas anuales consolidadas.

Apartados de la declaración

El modelo 232 consta de los apartados siguientes:

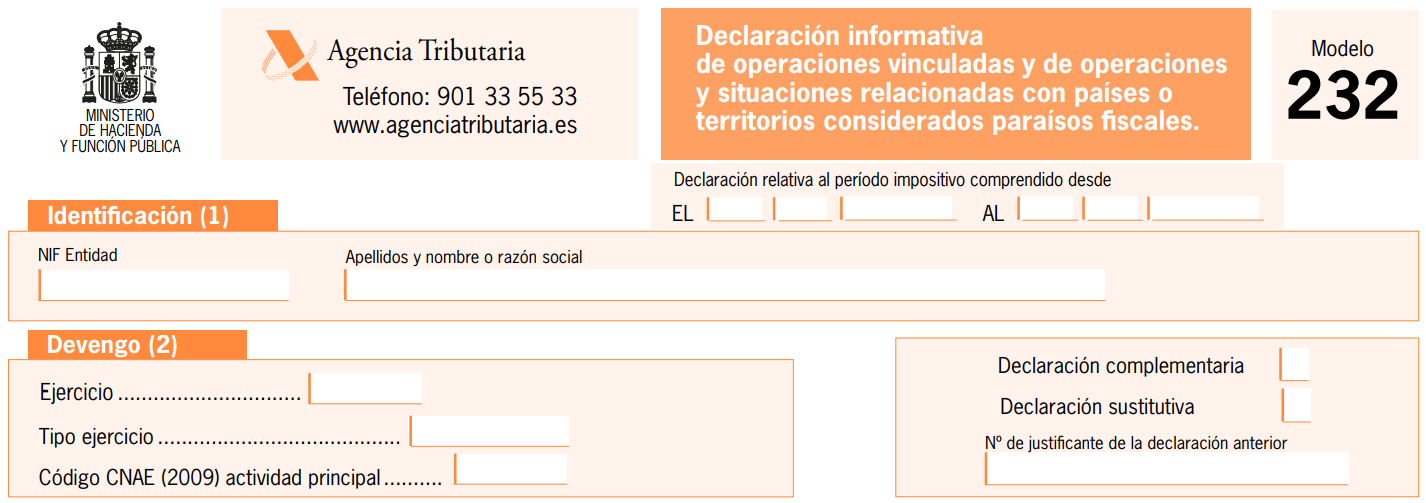

Identificación

Devengo

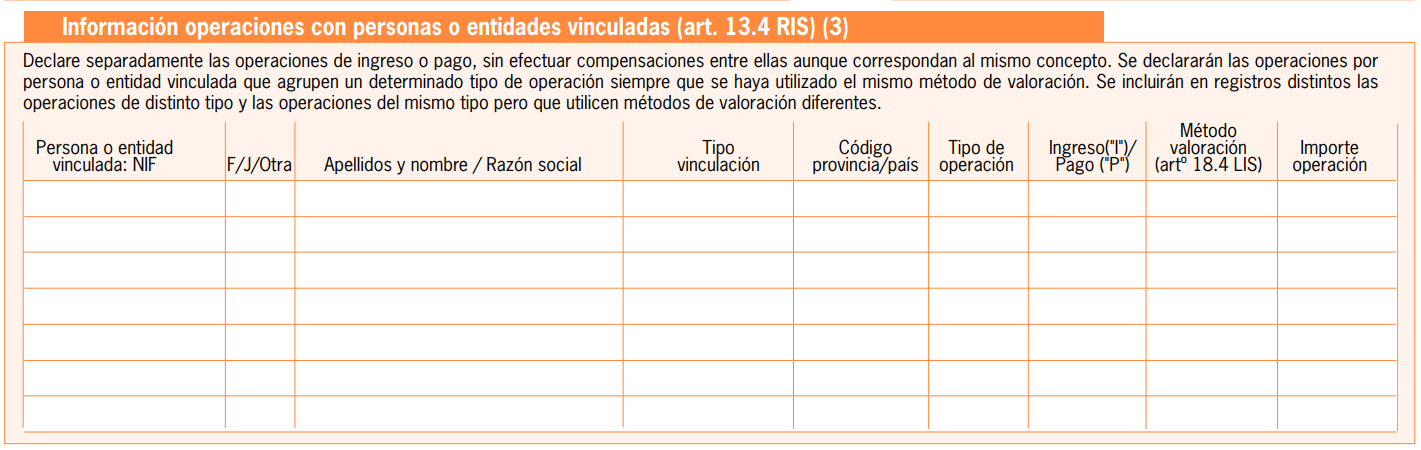

Información operaciones con personas o entidades vinculadas (art. 13.4 RIS)

? Este apartado deberá cumplimentarse separando las operaciones de ingresos o de pago, sin que puedan efectuarse compensaciones entre ellas aunque correspondan al mismo concepto.

? Se deben declarar las operaciones con persona o entidad vinculada que agrupen un determinado tipo de operación, siempre que se haya utilizado el mismo método de valoración, y se tienen que incluir en registros distintas las operaciones del mismo tipo ero que utilicen métodos de valoración diferentes.

Nuevo [ Incluye actualización de la AEAT ] CUADROS - RESUMEN de este apartado:

Conjunto de operaciones realizadas en el período impositivo (apdo. 3 art. 2 Orden HFP/816/2017 de 28 de Ago) | Obligación de presentar modelo 232 |

| Con independencia del importe de operaciones por entidad vinculada: Si el conjunto de operaciones del mismo tipo y método de valoración > 50% de la cifra de negocio de la entidad |

SÍ |

| ≤ 100.000 € en operaciones específicas del mismo tipo | NO |

| > 100.000 € en operaciones específicas del mismo tipo | SÍ |

Operaciones realizadas en el periodo impositivo con la misma persona o entidad (apdo. 1 art. 2 Orden HFP/816/2017 de 28 de Ago) | Obligación de presentar modelo 232 |

| Hasta 250.000€ de operaciones por entidad vinculada (no operaciones específicas *) | NO |

| > 250.000 € de operaciones por entidad vinculada (no operaciones específicas) | SÍ |

* Operaciones específicas:

1) Operaciones con personas físicas que tributen en estimación objetiva que la participación individual o conjuntamente con sus familiares sea ≥ 25% del capital o fondos propios

2) Transmisión de negocios, valores o participaciones en los fondos propios de entidades no admitidos a negociación o admitidos en paraísos fiscales

3) Transmisión de inmuebles y operaciones sobre intangibles

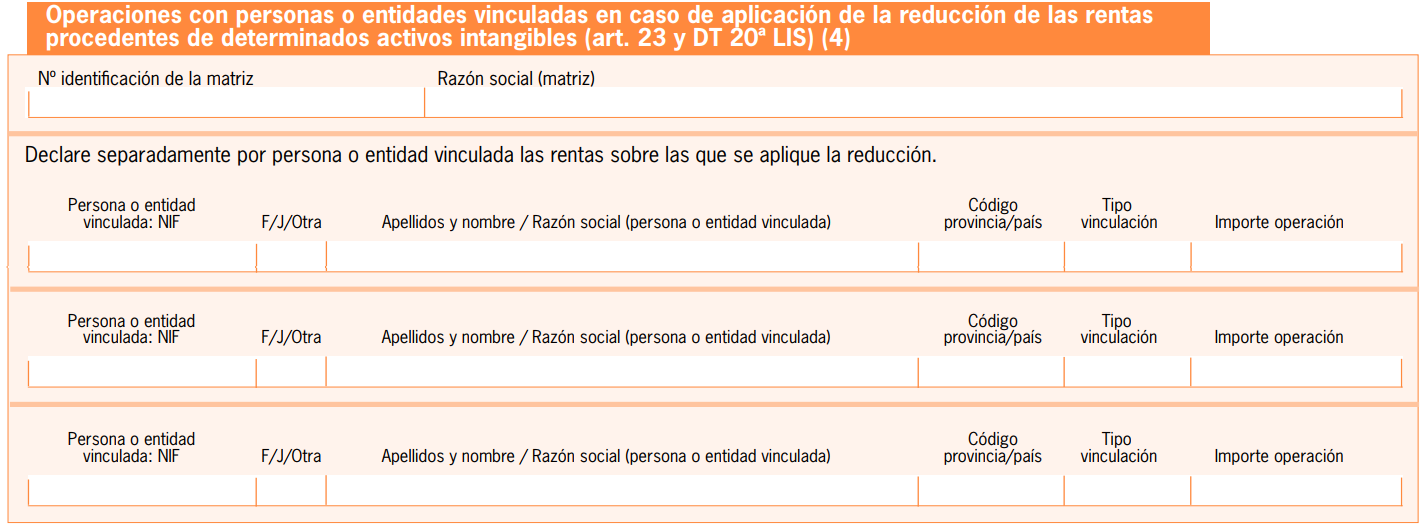

Operaciones con personas o entidades vinculadas en caso de aplicación de la reducción de las rentas procedentes de determinados activos intangibles (art. 23 y DT 20 LIS)

? Este apartado deberá contener:

- En primer lugar los datos identificativos de la entidad matriz (número de identificación fiscal y razón social).

- Y posteriormente, de forma separada por persona o entidad vinculada, las rentas sobre las que se aplica la reducción con la siguiente información:

- El número de identificación fiscal de la persona o entidad vinculada.

- Si la persona o entidad vinculada tiene la condición de persona física, jurídica u otra.

- Los apellidos y nombre o la razón social de la persona o entidad vinculada.

- El código provincia, cuando la persona o entidad vinculada sea residente en territorio español, y el país de residencia de la persona o entidad vinculada cuando nos ea residente en territorio español.

- El tipo de vinculación de acuerdo con el artículo 18 de la Ley del Impuesto sobre Sociedades.

- El importe de la operación antes de aplicar la reducción y sin incluir el Impuesto sobre el Valor Añadido.

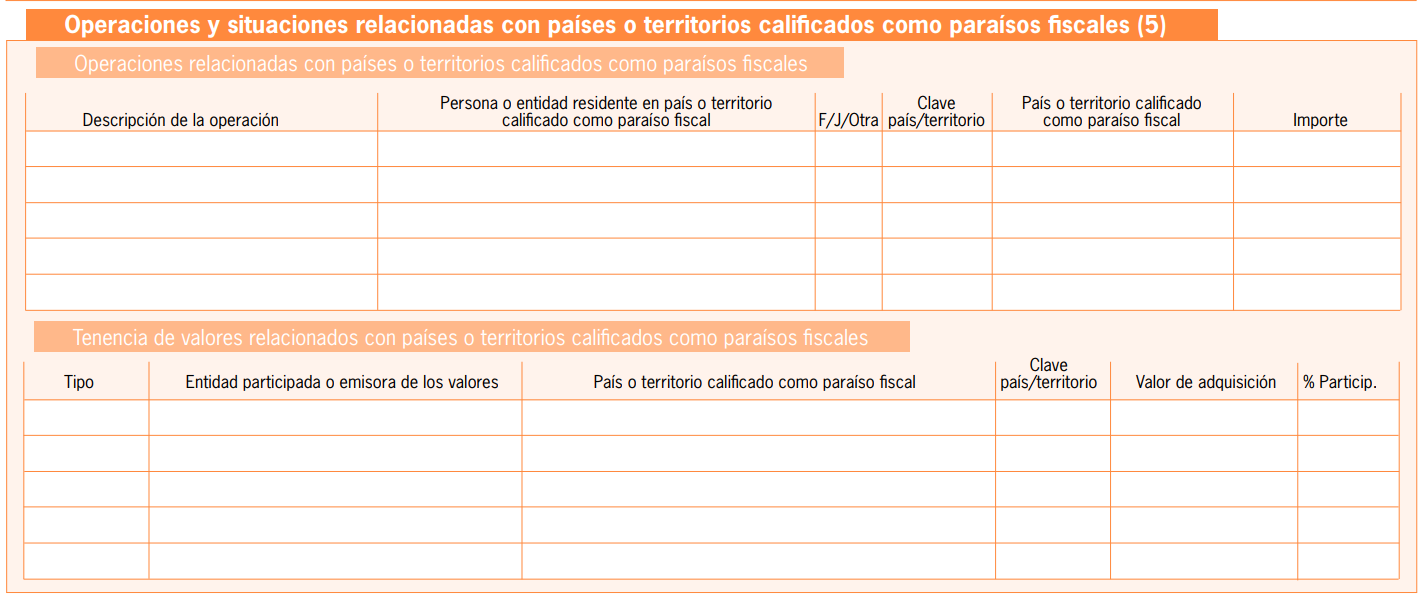

Operaciones y situaciones relacionadas con países o territorios calificados como paraísos fiscales

? En relación con el primer cuadro relativo a las operaciones relacionadas con países o territorios calificados como paraísos fiscales:

- La descripción de la operación efectuada con, o por, personas o entidades residentes en países o territorios calificados como paraísos fiscales, así como de los gastos de servicios correspondientes a operaciones realizadas, directa o indirectamente, con personas o entidades residentes en los citados países o territorios y de aquellas inversiones o gastos realizados en los mismos.

- El nombre, la denominación o la razón social de la persona o entidad con, o por, la que se realizan las operaciones.

- Si la persona o entidad vinculada tiene la condición de persona física, jurídica u otra.

- La clave del país o territorio calificado como paraíso fiscal.

- País o territorio calificado como paraíso fiscal en el que se realice la inversión o el gasto, o en el cual tenga fijada su residencia la persona o entidad con o por la que se realizan, directa o indirectamente, las operaciones.

- Importe correspondiente a las operaciones o, gastos e inversiones efectuados computándose por el valor por el que efectivamente se han realizado.

? En relación con el segundo cuadro relativo a la tenencia de valores relacionados con países o territorios calificados como paraísos fiscales poseídos a la fecha de cierre del periodo declarado:

- Tipo posible de situaciones relacionadas con países o territorios calificados como paraísos fiscales, indicando la letra A, B o C, según el siguiente detalle:

- Clave A: Tenencia de valores representativos de fondos propios de entidades residentes en países o territorios calificados como paraísos fiscales.

- Clave B: Tenencia de valores de instituciones de inversión colectiva constituidas en los citados países o territorios.

- Clave C: Tenencia de valores de renta fija que estén admitidos a cotización en mercados secundarios en dichos países o territorios.

- Entidad participada o emisora de los valores. Se reflejará la denominación o la razón social de la entidad participada, cuando corresponda a los tipos A o B, o de la entidad emisora de los valores, cuando corresponda al tipo C, indicados en el apartado anterior.

- País o territorio calificado como paraíso fiscal que corresponda, según se detalla a continuación:

- Clave A: En el que tenga su residencia la entidad participada, en el supuesto que se haya hecho constar el tipo A en la columna a que se refiere el apartado anterior.

- Clave B: En el que este constituida la entidad participada, cuando se haya hecho constar el tipo B en la columna a que se refiere el apartado anterior.

- Clave C: En el que estén admitidos a cotización en mercados secundarios los valores, cuando se haya hecho constar el tipo C en la columna a que se refiere el apartado anterior.

Se consignará la clave correspondiente al país o territorio calificado como paraíso fiscal.

Valor de adquisición de los valores, computándose por el precio de adquisición, con independencia del periodo en el que hayan sido adquiridos.

Porcentaje de participación de los valores poseídos siempre que se haya hecho constar el tipo A o B en la columna a que se refiere el apartado anterior.

Paraísos fiscales

Las referencias a los países o territorios considerados como paraísos fiscales se entenderán realizadas a los siguientes:

| Ref. / País o territorio | Ref. / País o territorio |

| BH. Emirato del Estado de Bahrein | MS. Montserrat |

| BN. Sultanato de Brunei | NR. República de Naurú |

| CY. República de Chipre | SB. Islas Salomón |

| GI. Gibraltar | VC. San Vicente y las Granadinas |

| AI. Anguilla | LC. Santa Lucía |

| AG. Antigua y Barbuda | TC. Islas Turks y Caicos |

| BM. Bermuda | VU. República de Vanuatu |

| KY. Islas Caimanes | VG. Islas Vírgenes Británicas |

| CK. Islas Cook | VI. Islas Vírgenes de Estados Unidos |

| DM. República de Dominica | JO. Reino Hachemita de Jordania |

| GD. Granada | LB. República Libanesa |

| FJ. Fiji | LR. República de Liberia |

| GG. Isla de Guernesey | LI. Principado de Liechtenstein |

| JE. Jersey (Isla Anglonormanda del Canal) | MO. Macao |

| FK. Islas Malvinas | MC. Principado de Mónaco |

| IM. Isla de Man | SC. República de Seychelles |

| MP. Islas Marianas | |

| MU. Mauricio |

? No obstante, los países y territorios, de los relacionados anteriormente, que hayan firmado con España un convenio para evitar la doble imposición internacional con cláusula de intercambio de información o un acuerdo de intercambio de información en materia tributaria en el que expresamente se establezca que dejan de tener la consideración de paraíso fiscal, no tendrán tal consideración desde el momento en que dichos convenios o acuerdos se apliquen y en tanto en que no dejen de aplicarse.

Plazo y forma de presentación

La presentación del modelo 232 se deberá realizar en el mes siguiente a los diez meses posteriores a la conclusión del período impositivo al que se refiera la información a suministrar.

? Exclusivamente, para los períodos impositivos iniciados en el 2016 y que finalicen antes del 31 de diciembre de 2016, el plazo de presentación será desde el día 1 al 30 de noviembre.

La presentación se efectuará de forma obligatoria por VÍA ELECTRÓNICA a través de Internet.

Sanciones e infracciones

NO presentación del modelo 232 [art. 198.1 LGT]

Al tratarse el modelo 232 de una declaración exigida con carácter general en cumplimiento de la obligación de suministro de información, la sanción por no presentar en plazo este modelo, consistirá en multa pecuniaria fija de 20€ por cada dato o conjunto de datos referidos a una misma persona o entidad que hubiera debido incluirse en la declaración con un mínimo de 300€ y un máximo de 20.000€.

? No obstante, si la declaración se presenta fuera de plazo sin requerimiento previo de la Administración tributaria, la sanción y los límites mínimo y máximo serán la mitad.

Presentación de forma INCORRECTA / INEXACTA / CON DATOS FALSOS del modelo 232 [art. 199.5 LGT]

En caso de presentar el modelo 232 de forma incompleta, inexacta, o con datos falsos, la sanción consistirá en multa pecuniaria proporcional de hasta el 2% del importe de las operaciones no declaradas o declaradas incorrectamente, con un mínimo de 500€.

- Si el importe de las operaciones no declaradas o declaradas incorrectamente representa un porcentaje superior al 10, 25, 50 o 75 por ciento del importe de las operaciones que debieron declararse, la sanción consistirá en multa pecuniaria proporcional del 0,5, 1, 1,5 o 2 por ciento del importe de las operaciones no declaradas o declaradas incorrectamente, respectivamente.

- En caso de que el porcentaje sea inferior al 10%, se impondrá multa pecuniaria fija de 500€.

- La sanción será del 1 por ciento del importe de las operaciones declaradas por medios distintos a los electrónicos, informáticos y telemáticos cuando exista obligación de hacerlo por dichos medios, con un mínimo de 250€.

? La sanción se graduará incrementando la cuantía resultante en un 100% en el caso de comisión repetida de infracciones tributarias.