Acerca de operadores lógicos

Última revisión

Impuesto sobre Sociedades. Gastos deducibles / no deducibles

GPT Iberley IA

Copiloto jurídico

Relacionados:

Tiempo de lectura: 21 min

Autor: Érica Martínez

Materia: fiscal

Fecha:

Para la declaración de las rentas obtenidas por las personas jurídicas y aquellas entidades sin personalidad jurídica que se consideren sujetos pasivos del Impuesto sobre Sociedades, resulta clave la correcta determinación de los gastos deducibles y no deducibles del Impuesto.

[ Binomio Contabilidad - Fiscalidad ]

En el método de estimación directa, la Base Imponible se obtiene a partir del Resultado Contable determinado según las normas previstas en el Código de Comercio, en las demás leyes relativas a la determinación de dicho resultado contable y en las disposiciones dictadas para el desarrollo de dichas normas. ( Art. 10 (apdo. 3) )

? Al Resultado Contable se le aplican determinados Ajustes Fiscales (= ajustes extracontables); que tienen su origen en el diferente tratamiento fiscal de los gastos e ingresos respecto a los criterios contables. ? Los ajustes tendrán su reflejo en la declaración del IS.

** [ Base Imponible = Resultado Contable +/- Ajustes Fiscales - Bases Imponibles Negativas de ejercicios anteriores ] **

El resultado contable no tiene porque coincidir con el la base imponible del impuesto

? Las reglas contables determinan el resultado contable.

? Las normas tributarias determinan la base imponible del impuesto.

La LIS realiza una delimitación negativa de los gastos deducibles, esto es, indica aquellos gastos que NO son fiscalmente deducibles; procediendo, por lo tanto, realizar un ajuste al resultado contable.

[ GASTOS DEDUCIBLES ]

TODO gasto contable será fiscalmente deducible, siempre que cumpla con determinados requisitos y NO tenga la consideración de fiscalmente NO deducible por aplicación de algún artículo específico de la Ley del Impuesto.

Requisitos para la deducibilidad fiscal de los gastos:

- Inscripción contable

- Imputación con arreglo a devengo y Correlación de ingresos y gastos

- Justificación documental

[Requisito] Inscripción contable

El reconocimiento de un gasto tiene lugar como consecuencia de una disminución de los recursos de la empresa, y siempre que su cuantía pueda valorarse o estimarse con fiabilidad.Se registrarán en el periodo a que se refieren las cuentas anuales, los ingresos y gastos devengados en éste, estableciéndose en los casos en que sea pertinente, una correlación entre ambos, que en ningún caso puede llevar al registro de activos o pasivos que no satisfagan la definición de éstos. ( Véase: Real Decreto 1514/2007 de 16 de Nov (Plan General de Contabilidad) )

La LIS, en su apdo. 3 del art. 11 señala que no serán fiscalmente deducibles aquellos gastos que no se hayan imputado contablemente en la cuenta de pérdidas y ganancias o en una cuenta de reservas si así lo estable una norma legal o reglamentaria, a excepción de los previsto respecto de los elementos patrimoniales que puedan amortizarse libremente o de forma acelerada.

[Requisito] Imputación con arreglo a devengo y Correlación de ingresos y gastos

El apdo. 1 del art. 11 indica que los ingresos y gastos derivados de las transacciones o hechos económicos se imputarán al período impositivo en que se produzca su devengo, con arreglo a la normativa contable, con independencia de la fecha de su pago o de su cobro, respetando la debida correlación entre unos y otros:

- Los gastos imputados contablemente en la cuenta de pérdidas y ganancias en un período impositivo posterior al de su devengo.

- Los ingresos contabilizados en la cuenta de pérdidas y ganancias en un período impositivo anterior al de su devengo.

Existen determinadas excepciones que permiten imputar fiscalmente los ingresos y gastos en el período impositivo en el que se hayan contabilizado, siempre que de ello no se derive una tributación inferior a la que hubiere correspondido si se hubiera imputado en el período de su devengo: En relación al principio de correlación de ingresos y gastos, serán deducibles aquéllos gastos respecto de los cuales se acredite que se han ocasionado en el ejercicio de la actividad y que son necesarios para la obtención de los ingresos.

Supuestos en los que es posible aplicar el denominado "criterio de caja":

- El apdo. 2 del Art. 11 de la LIS señala que la utilización d un criterio de imputación temporal distinto al de devengo (utilizado excepecionalmente para conseguir la imagen fiel del patrimonio) que quedará supeditado a la aprobación por la Administración tributaria. ? ver: Art. 1 RIS y Formulario de solicitud de aprobación de criterios de imputación temporal diferentes al de devengo (Impuesto sobre Sociedades) ? La solicitud se presentará con, al menos, 6 meses de antelación a la conclusión del primer período impositivo respecto del que se pretenda que tenga efectos.

- Operaciones a plazos o con plazo aplazado. Se utiliza el criterio de caja, pudiendo optar por imputar según el criterio de devengo. ? las rentas se entenderán obtenidas proporcionalmente a medida que sean exigibles los correspondientes cobros. ? Véase: apdo. 4 del Art. 11 LIS

- Reversión de un deterioro o corrección de valor que haya sido fiscalmente deducible. ? se imputará en la base imponible del período impositivo en el que se haya producido dicha reversión, sea en la entidad que practicó la corrección o en otra vinculada con ella. ? Ver: Art. 11 (apdo. 6)

- Cuando se eliminen provisiones, por no haberse aplicado a su finalidad, sin abono a una cuenta de ingresos del ejercicio ? su importe se integrará en la base imponible de la entidad que las hubiese dotado, en la medida en que dicha dotación se hubiese considerado gasto deducible. ? Ver: Art. 11 (apdo. 7)

- Cuando la entidad sea beneficiaria o tenga reconocido el derecho de rescate de contratos de seguro de vida en los que, además, asuma el riesgo de inversión. ? Ver: Art. 11 (apdo. 8)

- Rentas negativas generadas en la transmisión de elementos del inmovilizado material, inversiones inmobiliarias, inmovilizado intangible y valores representativos de deuda: Adquirente: entidad del mismo grupo. ? se imputarán en el período impositivo en que dichos elementos patrimoniales sean dados de baja en el balance de la entidad adquirente, sean transmitidos a terceros ajenos al referido grupo de sociedades, o bien cuando la entidad transmitente o la adquirente dejen de formar parte del mismo. ? Ver: Art. 11 (apdo. 9)

- Rentas negativas derivadas de la transmisión de valores representativos de la participación en el capital o en los fondos propios de entidades: Adquirente: entidad del mismo grupo. ? se imputarán en el período impositivo en que dichos elementos patrimoniales sean transmitidos a terceros ajenos al referido grupo de sociedades, o bien cuando la entidad transmitente o la adquirente dejen de formar parte del mismo, minoradas en el importe de las rentas positivas obtenidas en dicha transmisión a terceros. ? Ver: Art. 11 (apdo. 10)

[Requisito] Justificación documental

Condición derivada de las obligaciones tributarias formales, recogidas, entre otras, en las letras d) y e) del apdo. 1 Art. 29 ,LEY 58/2003, de 17 de diciembre, General Tributaria y en el Art. 25 ,Código de Comercio.

Los gastos deducibles y las deducciones que se practiquen, cuando estén originados por operaciones realizadas por empresarios o profesionales, deberán justificarse, de forma prioritaria, mediante la factura entregada por el empresario o profesional que haya realizado la correspondiente operación que cumpla los requisitos señalados en la normativa tributaria. (apdo, 4 del art. 106 LGT).

Consultas Vinculantes de la Dirección General de Tributos (DGT) respecto de la consideración como gasto deducible de diversos conceptos:

Gasto correspondiente a los servicios prestados por el socio trabajador / retribución de los administradores | Resolución Vinculante de DGT, V1138-18, 30-04-2018 Resolución Vinculante de DGT, V5102-16, 25-11-2016 |

| Gastos relativos a la amortización del vehículo, suministros, combustible o similares | |

| Gastos de los empleados por los peajes y el combustible | Resolución Vinculante de DGT, V0321-07, 21-02-2007 |

| Gastos relativos al pago de un seguro de enfermedad | Resolución Vinculante de DGT, V0119-11, 24-01-2011 |

| Gastos por pagos a particulares por dar su opinión a través de encuestas | Resolución Vinculante de DGT, V0249-11, 07-02-2011 |

| Gastos relativos al pago de un seguro médico (complemento salarial) | Resolución Vinculante de DGT, V1763-15, 03-06-2015 |

| Gastos financieros | Resolución Vinculante de DGT, V3479-13, 29-11-2013 |

| Gastos relativos a patrocinio | |

| Gasto contable con ocasión del devengo de la prestación patrimonial regulada en la DA. 13 LIS | Resolución Vinculante de DGT, V5457-16, 27-12-2016 |

| Coste de fabricación de las mercancías en virtud de un acuerdo de reparto de costes (sucursal que únicamente se dedica a la venta) | Resolución Vinculante de DGT, V0055-17, 16-01-2017 |

[ GASTOS NO DEDUCIBLES ]

No tendrán la consideración de gastos fiscalmente deducibles en el Impuesto sobre Sociedades, los siguientes ( Art. 15 LIS ):

- Los donativos y liberalidades.

No tendrán esa consideración, los gastos por atenciones a clientes o proveedores ni los que con arreglo a los usos y costumbres se efectúen con respecto al personal de la empresa ni los realizados para promocionar, directa o indirectamente, la venta de bienes y prestación de servicios, ni los que se hallen correlacionados con los ingresos. Ni las retribuciones a los administradores por el desempeño de funciones de alta dirección, u otras funciones derivadas de un contrato de carácter laboral con la entidad. No obstante, los gastos por atenciones a clientes o proveedores serán deducibles con el límite del 1% del importe neto de la cifra de negocios del período impositivo.)

Existen determinadas donaciones que:- Tienen una deducción en la cuota del IS. ? Donaciones e incentivos fiscales al mecenazgo: Ley 49/2002 de 23 de Dic (Régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo)

- Cuyo gasto sí es deducible en el IS. ? Gastos en actividades de interés general: Art. 26, Ley 49/2002 de 23 de Dic (Régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo)

- Tienen una deducción en la cuota del IS. ? Donaciones e incentivos fiscales al mecenazgo: Ley 49/2002 de 23 de Dic (Régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo)

- Las pérdidas del juego.

- Las multas y sanciones penales y administrativas, los recargos del período ejecutivo y el recargo por declaración extemporánea sin requerimiento previo. ? Sí son deducibles las multas, sanciones e indemnizaciones por causas contractuales. [ Resolución Vinculante de DGT, V1788-17, 10-07-2017 ]

- Los derivados de la contabilización del Impuesto sobre Sociedades. ? Tampoco tienen el carácter de deducible, los impuestos extranjeros de naturaleza análoga al IS. [ Resolución Vinculante de DGT, V3960-16, 20-09-2016 ]

- Los que representen una retribución de los fondos propios.

? Son considerados de retribución de fondos propios, la correspondiente a los valores representativos del capital o de los fondos propios de entidades, con independencia de su consideración contable.

? También tendrán esa consideración, la correspondiente a los préstamos participativos otorgados por entidades que formen parte del mismo grupo de sociedades según los criterios establecidos en el Art. 42 ,C. Com., con independencia de la residencia y de la obligación de formular cuentas anuales consolidadas.

No es deducible la retribución del socio NO trabajador que percibe una remuneración en metálico o en especie - Los gastos de actuaciones contrarias al ordenamiento jurídico.

- Los gastos de servicios correspondientes a operaciones realizadas, directa o indirectamente, con personas o entidades residentes en países o territorios calificados como paraísos fiscales, o que se paguen a través de personas o entidades residentes en estos, excepto que el contribuyente pruebe que el gasto devengado responde a una operación o transacción efectivamente realizada.

- Los gastos financieros devengados en el período impositivo, derivados de deudas con entidades del grupo según los criterios establecidos en el Art. 42 ,C. Com., con independencia de la residencia y de la obligación de formular cuentas anuales consolidadas, destinadas a la adquisición, a otras entidades del grupo, de participaciones en el capital o fondos propios de cualquier tipo de entidades, o a la realización de aportaciones en el capital o fondos propios de otras entidades del grupo, salvo que el contribuyente acredite que existen motivos económicos válidos para la realización de dichas operaciones.

- Los gastos derivados de la extinción de la relación laboral, común o especial, o de la relación mercantil a que se refiere el Art. 17 ,LIRPF apartado 2.e), o de ambas, aun cuando se satisfagan en varios períodos impositivos, que excedan, para cada perceptor, del mayor de los siguientes importes:

- Un millón de euros.

- El importe establecido con carácter obligatorio en el Estatuto de los Trabajadores, en su normativa de desarrollo o, en su caso, en la normativa reguladora de la ejecución de sentencias, sin que pueda considerarse como tal la establecida en virtud de convenio, pacto o contrato. No obstante, en los supuestos de despidos colectivos realizados de conformidad con lo dispuesto en el Art. 51 ,Estatuto de los trabajadores, o producidos por las causas previstas en la letra c) del Art. 52 ,Estatuto de los trabajadores, siempre que, en ambos casos, se deban a causas económicas, técnicas, organizativas, de producción o por fuerza mayor, será el importe establecido con carácter obligatorio en el mencionado Estatuto para el despido improcedente.

[ Resolución Vinculante de DGT, V0117-17, 23-01-2017 ]

- Un millón de euros.

- Los gastos correspondientes a operaciones realizadas con personas o entidades vinculadas que, como consecuencia de una calificación fiscal diferente en estas, no generen ingreso o generen un ingreso exento o sometido a un tipo de gravamen nominal inferior al 10%.

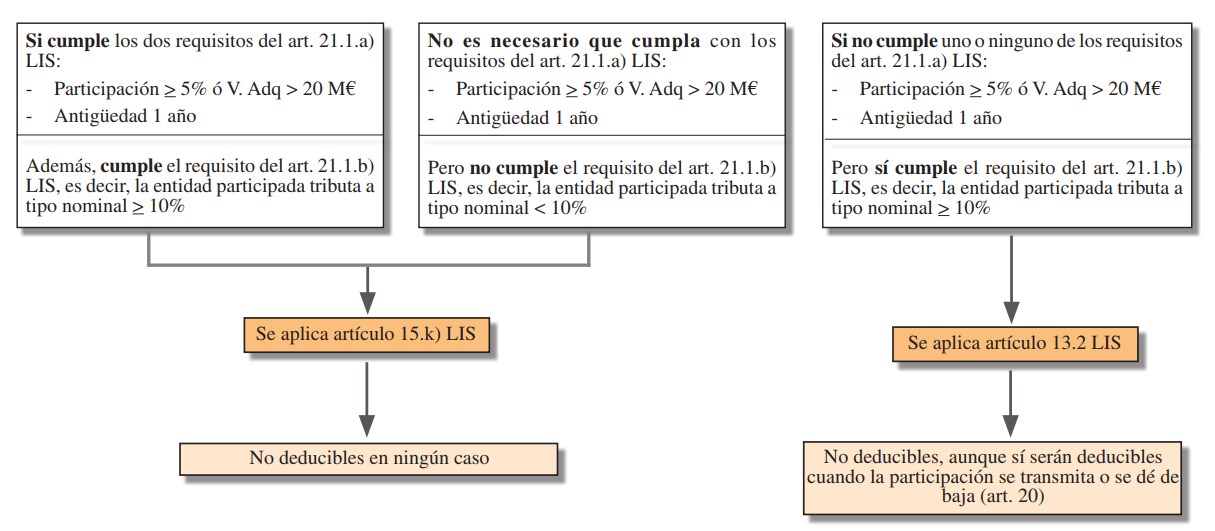

Las pérdidas por deterioro de los valores representativos de la participación en el capital o en los fondos propios de entidades respecto de la que se de alguna de las siguientes circunstancias: ( con efectos para los períodos impositivos que se inicien desde el 01/01/2017:Real Decreto-ley 3/2016, de 2 de diciembre)

- que, en el período impositivo en que se registre el deterioro, se cumplan los requisitos establecidos en el Art. 21 ,Ley 27/2014, de 27 de noviembre, o

- que, en caso de participación en el capital o en los fondos propios de entidades no residentes en territorio español, en dicho período impositivo no se cumpla el requisito establecido en la letra b) del apartado 1 del Art. 21 ,Ley 27/2014, de 27 de noviembreEstas pérdidas por deterioro, a diferencia de las reguladas en el artículo 13.2 de la LIS, no serán deducibles en un momento posterior.

- que, en el período impositivo en que se registre el deterioro, se cumplan los requisitos establecidos en el Art. 21 ,Ley 27/2014, de 27 de noviembre, o

Las disminuciones de valor originadas por aplicación del criterio del valor razonable correspondientes a valores representativos de las participaciones en el capital o en los fondos propios de entidades a que se refiere el número anterior, que se imputen en la cuenta de pérdidas y ganancias, salvo que, con carácter previo, se haya integrado en la base imponible, en su caso, un incremento de valor correspondiente a valores homogéneos del mismo importe. ( con efectos para los períodos impositivos que se inicien desde el 01/01/2017: Real Decreto-ley 3/2016, de 2 de diciembre).

El Art. 13 (apdo. 2), por su parte, establece que NO serán deducibles:

- Las pérdidas por deterioro del inmovilizado material, inversiones inmobiliarias e inmovilizado intangible, incluido el fondo de comercio.

- Las pérdidas por deterioro de los valores representativos de la participación en el capital o en los fondos propios de entidades respecto de la que se den las siguientes circunstancias:

- que, en el período impositivo en que se registre el deterioro, no se cumpla el requisito establecido en la letra a) del apartado 1 del artículo 21 de la LIS y

- que, en caso de participación en el capital o en los fondos propios de entidades no residentes en territorio español, en dicho período impositivo se cumpla el requisito establecido en la letra b) del apartado 1 del citado artículo.

- que, en el período impositivo en que se registre el deterioro, no se cumpla el requisito establecido en la letra a) del apartado 1 del artículo 21 de la LIS y

- Las pérdidas por deterioro de los valores representativos de deuda.

Las pérdidas por deterioro señaladas en este apartado serán deducibles en los términos establecidos en el artículo 20 de la LIS . En el supuesto previsto en la letra b) anterior, aquellas serán deducibles siempre que las circunstancias señaladas se den durante el año anterior al día en que se produzca la transmisión o baja de la participación.

** [ ESQUEMA DE LA AGENCIA TRIBUTARIA ] **

Además, NO serán deducibles los siguientes gastos asociados a provisiones ( Art. 14 LIS )

- Los derivados de obligaciones implícitas o tácitas.

- Los concernientes a los costes de cumplimiento de contratos que excedan a los beneficios económicos que se esperan recibir de los mismos.

- Los derivados de reestructuraciones, excepto si se refieren a obligaciones legales o contractuales y no meramente tácitas.

- Los relativos al riesgo de devoluciones de ventas.

- Los de personal que se correspondan con pagos basados en instrumentos de patrimonio, utilizados como fórmula de retribución a los empleados, y se satisfagan en efectivo.

Limitación en la deducibilidad de gastos financieros ( Art. 16 LIS )

Los gastos financieros netos serán deducibles con el límite del 30% del beneficio operativo del ejercicio. ? A estos efectos, se entenderá por gastos financieros netos el exceso de gastos financieros respecto de los ingresos derivados de la cesión a terceros de capitales propios devengados en el período impositivo, excluidos aquellos gastos a que se refieren las letras g), h) y j) del artículo 15 de la LIS.

El beneficio operativo se determinará a partir del resultado de explotación de la cuenta de pérdidas y ganancias del ejercicio determinado de acuerdo con el Código de Comercio y demás normativa contable de desarrollo, eliminando la amortización del inmovilizado, la imputación de subvenciones de inmovilizado no financiero y otras, el deterioro y resultado por enajenaciones de inmovilizado, y adicionando los ingresos financieros de participaciones en instrumentos de patrimonio, siempre que se correspondan con dividendos o participaciones en beneficios de entidades en las que, o bien el porcentaje de participación, directo o indirecto, sea al menos el 5%, o bien el valor de adquisición de la participación sea superior a 20 millones de euros, excepto que dichas participaciones hayan sido adquiridas con deudas cuyos gastos financieros no resulten deducibles por aplicación del artículo 15.1.h) de la LIS.

En todo caso, serán deducibles gastos financieros netos del período impositivo por importe de 1 millón de euros. (Si el período impositivo de la entidad tuviera una duración inferior al año, será el resultado de multiplicar 1 millón de euros por la proporción existente entre la duración del período impositivo respecto del año)

Los gastos financieros netos que no hayan sido objeto de deducción podrán deducirse en los períodos impositivos siguientes, conjuntamente con los del período impositivo correspondiente, y con el límite anteriormente mencionado.

Tanto los gastos como los ingresos que se deben tomar en consideración a los efectos de la aplicación de este límite han de estar relacionados con el endeudamiento empresarial.

GASTOS FINANCIEROS

Aquellos derivados de las deudas de la entidad con otras entidades del grupo o con terceros, en concreto, los incluidos en la partida 13 del modelo de la cuenta de pérdidas y ganancias del PGC, cuentas 661, 662, 664 y 665, como son los intereses de obligaciones y bonos, los intereses de deudas, los dividendos de acciones o participaciones consideradas como pasivos financieros o los intereses por descuento de efectos y operaciones de factoring, teniendo en cuenta, de acuerdo con lo establecido por la normativa contable, el efecto de los costes de emisión o de transacción de las operaciones.

Se incluirán los intereses implícitos que pudieran estar asociados a las operaciones y las comisiones relacionadas con el endeudamiento empresarial que, de acuerdo con las normas contables, formen parte del importe de los gastos financieros devengados en el período impositivo.

No se incluirán, sin embargo, aquellos gastos financieros que, aun estando incluidos contablemente en la partida 13 del modelo de la cuenta de pérdidas y ganancias, sean objeto de incorporación al valor de un activo, con arreglo a las normas contables, por cuanto su imputación efectiva al resultado del ejercicio y, por ende, a la base imponible de la entidad, se realiza a través de la amortización del activo, estando sometido a los límites establecidos en el artículo 12 de la LIS y no al propio artículo 16 de dicha Ley. Tampoco se incluirán, por no estar relacionados con el propio endeudamiento empresarial, los gastos financieros por actualización de provisiones.

INGRESOS FINANCIEROS

Los ingresos financieros que minoran los gastos financieros para determinar el importe de los gastos financieros netos, son los ingresos de valores representativos de deuda o los ingresos de créditos. Es decir, se tendrán en cuenta aquellos ingresos que procedan de la cesión a terceros de capitales propios, recogidos en la partida 12 del modelo de la cuenta de pérdidas y ganancias, cuentas 761 y 762.