Acerca de operadores lógicos

Última revisión

Nociones básicas de cómo entender los conceptos de mi nómina (y saber que los cálculos están correctos)

GPT Iberley IA

Copiloto jurídico

Relacionados:

Tiempo de lectura: 11 min

Autor: José Juan Candamio Boutureira

Materia: laboral

Fecha:

Una nómina es el registro que una empresa entrega a sus trabajadores con los haberes que han de percibir - por lo general con carácter mensual y sujeto a un modelo de recibo individual de salarios establecido por la Orden ESS/2098/2014, de 6 de noviembre, o negociación colectiva- . En el blog de esta semana desgranamos las partes del recibo de salarios junto con los principales conceptos que en él podemos encontrar:

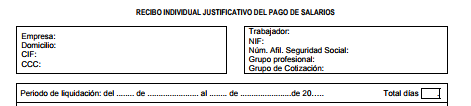

I.- Encabezado de la nómina

El encabezado de la nómina se divide en tres bloques:

- Datos empresa: Los datos de la empresa: nombre legal, domicilio social, código de identificación fiscal (CIF), código de cotización de la seguridad social (CCC).

Datos trabajador: Han de aparecer reflejados: nombre, número de documento nacional de identidad (DNI), número de cotización de la seguridad social del trabajador, grupo profesional, fecha de antigüedad en la empresa (fecha en la que el trabajador inició la actividad en la empresa) y código del tipo de contrato.

Periodo de liquidación: Hace referencia al periodo por el que se abona la nómina y los días de ese mes trabajados.

Los datos citados tiene carácter de mínimos y pueden ser acompañados de otros como: centro de trabajo, convenio colectivo aplicable, cuentas bancarias de ambas partes, etc.

II.- Devengos en la nómina

Por "devengos" entendemos los ingresos a percibir marcados bien por acuerdo empresa-trabajador, bien por convenio colectivo. En este apartado el trabajador/a ha de tener en cuenta dos posibles devengos: los "salariales" (retribuyen el trabajo realizado) y los "no salariales" (no retribuye el trabajo efectivo)

I.- Percepciones salariales

- Salario base: fijado en convenio, según unidad de tiempo (diaria o mensual), Varía según el grupo profesional. En caso de ausencia de regulación se fijará por este concepto el Salario Mínimo Interprofesional

- Complementos salariales: Cantidad fijada en función de circunstancias relativas a cada trabajador: responsabilidades, conocimientos, idiomas, trabajo desempeñado, resultados en el beneficio de la empresa, etc. En la práctica sus manfestaciones habituales son: Antigüedad, pluses como: de convenio, dedicación exclusiva, toxicidad, penosidad, peligrosidad, nocturnidad, incentivos o primas por resultados, aisitencia, etc

Horas extraordinarias: En este apartado han de reflejarse las cantidades por las horas realizadas por encima de la jornada ordinaria de trabajo. Su cantidad se encuentra regulada en convenio colectivo (o contrato individual). En ningún caso podrá ser inferior al valor de la hora ordinaria, o compensarlas por tiempo equivalente de descanso retribuido. Nunca se podrán realizar más de 80 horas extra/año, existiendo horas extra estructurales (las necesarias por períodos punta de producción, por ausencias imprevistas, por cambios de turno o para mantenimiento) y horas extra por fuerza mayor. Su regulación es distinta, si bien pueden retribuirse de igual modo.

Gratificaciones extraordinarias: con caracter general los trabajadores/as han de percibir dos pagas extraordinarias anuales (Navidad y verano) en la cuantía que establezca el convenio. La posibilidad de prorrata en 12 pagas o su devengo dos veces al año ha de seguir lo establecido en convenios colectivos

Salario en especie: Remuneración percibida en bienes distintos del dinero: manutención, alojamiento, casa, vehículo, préstamos con tipo de interés inferior al tipo legal del dinero, primas o cuotas de un contrato de seguro u otro similar, planes de pensiones, gastos de estudio o cualesquiera otros suministros. Nunca podrá superar el 30 por 100 del salario total (Art. 26.1, ET). Las retribuciones en especie deberán valorarse económicamente según los criterios establecidos en el (art. 43, LIRPF)

II.- Percepciones no salariales

Indemnizaciones o suplidos: Compensación económica que recibe el trabajador por gastos que haya tenido o por utilización de bienes propios. Algunos ejemplos que encontramos en este apdo.: quebranto de moneda, desgaste de herramientas, adquisición de prendas de trabajo, dietas y gastos de locomoción, plus de distancia y transportes urbanos, indemnizaciones por traslados, regulaciones de empleo, etc.

Prestaciones e indemnizaciones de la Seguridad Social: aquí se reflejarán las prestaciones abonadas por la empresa en caso de incapacidad o desempleo temporal

Indemnizaciones por traslados, suspensiones o despidos: aquí se reflejarán las prestaciones, marcadas por lo general en convenio, en caso de traslado, suspensión o despido (despido colectivo, causas objetivas, finalización del contrato, etc) --Estas indemnizaciones están exentas de cotizar a la seguridad social y de retenciones para el IRPF.--

- Otras percepciones no salariales: La empresa incluirá en este apdo. otras percepciones distintas a las tratadas como percepciones por matrimonio

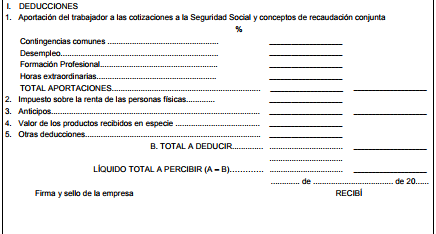

III.- Deducciones en la nómina

En contraposición a los devengos o percepciones salariales o extrasalariales en este apartado la empresa reflejará aquellos conceptos por lo que se restarán a las cantidades anteriores las aportaciones del trabajador a la Seguridad Social y Hacienda.

- Contingencias comunes: De modo muy simplicista, aquí quedarán reflejadas las cantidades por las que los asalariados contribuirán a la Seguridad Social para generar las futuras prestaciones sociales que pudieran lucrar. Para los empleados consistirán en un 4,70 % de la base de cotización de su nómina, mientras que los empresario aportarán un 23,60 %.

- Desempleo: Se descuentan las cantidades por las que se lucrará una posible prestación por desempleo. En la nómina se descontará entre un 1,55% y un 1,60% al trabajador en función de su contrato (indefinido o temporal).

- Formación profesional: Los trabajadores aportan a este concepto un 0,10% de la base de cotización (0,60% a cargo del empresario).

- Horas extraordinarias: en relación a la cotización de horas extra realizadas, existen dos posibilidades:

- Horas extra ordinarias: son las que no responden a causas de fuerza mayor y que son de cumplimiento voluntario para los trabajadores. Se aplicará una deducción de un 4,7% para los trabajadores (23,6% para los empresarios).

- Horas extra de fuerza mayor: Este tipo de horas extra cotizan con un gravamen del 14%, del que el 2% corresponde a la empresa.

- IRPF: El Impuesto de la Renta de las Personas Físicas debe ser pagado por todas las personas que tengan ingresos mínimos por trabajo. En este caso el porcentaje que el trabajador/a se encontrará estará en función de:

la retribución percibida. Al tratarse de un impuesto progresivo será fundamental para la aplicación del porcentaje los ingresos percibidos, determinándose en su función el tramo y el tipo aplicable al IRPF

Situación personal y familiar: en este caso los datos aportados en el Modelo 145 de Comunicación de datos al pagador para el cálculo de las retenciones de IRPF, aportando datos como número de hijos o personas mayores o discapacitadas al cargo, condicionarán también el porcentaje a aplicar.

- Situación laboral: Igualmente será tenido en cuenta si el trabajador/a tiene un contrato indefinido, o temporal (con duración superior o inferior al año.

- Anticipos: si por convenio colectivo se establece la posibilidad de cobrar por anticipado una parte del salario en este apartado se consignará el descuento para devolverlo en la cantidad estipulada (art. 29, ET).

- Valor de los productos recibidos en especie: se utiliza para restar el importe que, previamente, se ha reflejado en devengos, junto a las retribuciones dinerarias por concepto de retribución en especie.

Otras deducciones: se reflejan otras cantidades distintas cuyas cantidades hayan de descontarse. Los ejemplos más significativos en este campo son: Embargos que la empresa realice sobre la nómina del trabajador, Cuotas Sindicales, pagos recibidos indebidamente, ausencias injusitificadas, indemnizaciones por daños y perjuicios o cantidades a descontar por imposición de sanciones de empleo y sueldo.

TOTAL A DEDUCIR: En mi caso lo que menos me gusta , refleja la cantidad total que se quita de la nómina por todos los conceptos de este punto.

LÍQUIDO TOTAL A PERCIBIR: Equivale al salario neto, la cantidad que veremos en la cuenta al recibir el ingreso ya habiendo descontado las cantidades por impuestos y deducciones.

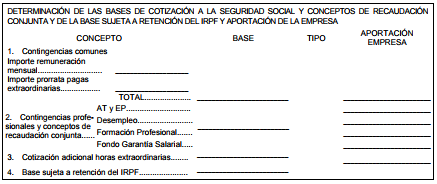

IV.- Bases de cotización a la seguridad social y conceptos de recaudación conjunta y de la base sujeta a retención del IRPF y aportación de la empresa

- Cotización por contingencias comunes: (BCC/C = Remuneración total + Prorrata de pagas extraordinarias)

Importe de remuneración mensual: cantidad total del salario mensual por la que el trabajador cotiza.(Sumatorio de todas las cantidades percibidas por salario y complementos sujetos a cotización, exceptuando horas extraordinarias).

Importe prorrata pagas extraordinarias: es la cantidad resultante de dividir las pagas extras que tiene que percibir el trabajador a lo largo del año en doce partes iguales. (Nº de pagas extras x el importe / 12).

Una vez calculada la Base de Cotización por contingencias comunes, debemos comprobar que ésta se encuentra comprendida dentro de las bases máxima y mínima correspondiente al grupo de cotización del trabajador/a. Se cotizará por la base mínima o máxima, según que la resultante sea inferior a aquella o superior a ésta.

Cotización por Contingencias profesionales y conceptos de recaudación conjunta: (BCC/P = BCC/C + H. Extras (si se realizan))

AT y EP: En materia de accidentes de trabajo y enfermedades profesionales se aplicará (en función de los Códigos CNAE-2009 y actividad económica) el porcentaje que corresponda según la tarifa de primas por contingencias profesionales (D.A.4ª, Ley 42/2006, de 28 de diciembre).

Desempleo.: La empresa por este concepto aporta un porcentaje que oscila entre el 5,75% y el 7,70% de la base de cotización según la Orden anual de Cotización (también en función del tipo de contrato).

- FP: Los empresarios aportarán por formación profesional un 0,60% (0,10% a cargo del trabajador)

Una vez calculada la Base de Cotización por contingencias profesionales, debemos comprobar que ésta se encuentra comprendida dentro de las bases máxima y mínima correspondiente al grupo de cotización del trabajador/a. Se cotizará por la base mínima o máxima, según que la resultante sea inferior a aquella o superior a ésta.

Cotización adicional por horas extraordinarias: en relación a la cotización de horas extra realizadas, existen -igual que en el caso de los trabajadores- dos posibilidades. se cotizará en base a la retribución recibida por este concepto:

- Horas extra ordinarias: son las que no responden a causas de fuerza mayor y que son de cumplimiento voluntario para los trabajadores. Se aplicará una deducción de un 23,6% para los empresarios (4,7% para los trabajadores)

Horas extra de fuerza mayor. Este tipo de horas extra cotizan con un gravamen del 14%, del que el 12% corresponde a la empresa.

Base sujeta a retenciones de IRPF: En esta casilla encontraremos una cantidad igual al "Total devengado”, una vez restados las cantidades por conceptos exentos de tributación al impuesto según los arts .7, LIRPF y 9, RIRPF. (Base IRPF = Total Devengado - Cantidades Exentas de IRPF).

Temas de interés

Cotización del salario en especie | Iberley

Situaciones y supuestos especiales de cotización a la seguridad social | Iberley

Bases y tipos de cotización al Régimen General Seguridad Social para 2017 | Iberley

Conceptos incluidos y excluidos base cotización | Iberley

Determinación de la base de cotización a la Seguridad Social | Iberley